修改的持续时间(定义,公式)|分步计算示例

什么是修改时间?

修改期限告诉投资者,鉴于债券收益率的变化,债券的价格将变化多少。由于债券世界比股票世界更为复杂,因此投资者了解债券的修改期限非常重要。为了简单地计算债券的修改期限,投资者首先需要计算另一件事,即“ Macauley期限”。为了计算Macauley存续期,投资者需要弄清楚现金流的时机是什么

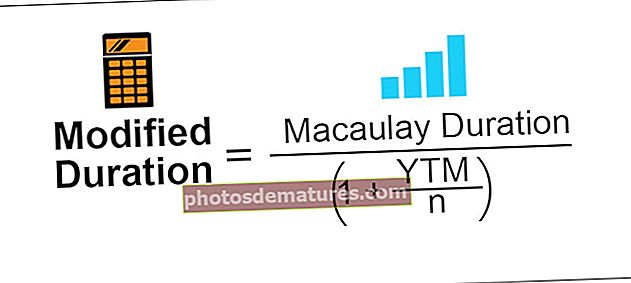

修改时长公式

因此,修改工期的公式很简单

在哪里,

- Macauley持续时间= 期限计算债券收到债券现金流量之前的加权平均时间。下令首先计算修正期限,投资者需要计算债券的Macauley期限

- YTM =到期收益率只是持有债券直至到期的投资者在债券中将获得的总收益

- ñ =每年的优惠券期数

用示例计算修正工期

范例#1

两年期$ 5,000的债券年金有效期为1.87年。债券的YTM为6.5%。计算债券的修改期限。

范例#2

每年支付$ 2,000的债券为期2年,Macaulay期限为2年。债券的YTM为5%。计算修改的债券期限。

例子#3

四年期每年支付$ 12,000的债券的Macaulay期限为5.87年。债券的YTM为4.5%。计算债券的修改期限。

例子#4

5年期的每年$ 11,000的债券的Macaulay期限为1.5年。债券的YTM为7%。计算债券的修改期限。

好处

- 主要优点是投资者需要知道债券的期限,因为债券价格的波动直接关系到债券价格。债券期限越长,价格波动越大

- 任何投资工具的期限都可以帮助管理未来更好的投资需求,因为投资者可以在期限内有效地规划其未来的投资过程

- 它也是衡量债券发生变动的风险以及债券价格收益率的量度

- 基金的平均存续期也很重要,因为它告诉您基金对市场利率变化的敏感程度

缺点

- 修改期限的计算本质上是复杂的,因为需要计算Macaulay期限,因此用户或投资者也需要输入收益和期限的输入来进行修改期限的计算

- 由于价格波动和市场价格每分钟变化,因此难以获得准确且在市场上占主导地位的输入,这使得计算不正确且过时。

- 久期也不是对包含在债券价格和债券久期中的风险的完整度量,投资者不能仅仅依靠久期度量来产生准确的风险度量

- Macaulay期限会计算债券的加权平均期限,这并不是每次都能很好地衡量债券的风险

结论

Modified和Macaulay尽管有局限性,但这确实是一个非常有用的概念,尤其是对于投资组合经理来说,衡量债券的波动性以及与之相关的风险,因此,当经理建立债券和债券组合时,它可以作为非常有用的工具。管理与此相关的风险。