什么是资产重组? |类型收费|示例-WallStreetMojo

涉及买卖包含目标实体合并资产一半以上的实体资产的过程称为资产重组,基本上是任何实体在进行任何重组时都需要一次性提供的支出预计会发生。

资产重组的含义

资产重组 是购买或出售公司资产的过程,该资产占目标公司合并资产的一半以上。这通常是一次性费用,重组时任何公司都需要提供这笔费用。资产重组是在战略性注销资产或有时将整个生产设施转移到任何新地点,关闭生产设施并唯一地解雇所有非战略性员工的整个过程中可能发生的成本。

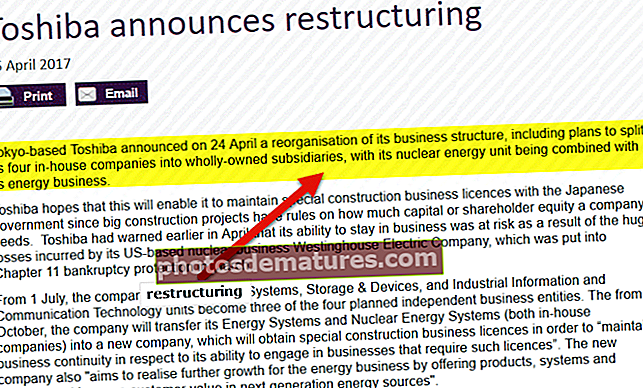

最近,东芝宣布了将其四家内部公司拆分为全资子公司的计划,这表明东芝可能会完全摆脱制造核电站的业务。

多家公司已在许多国家成功开发了重组部门和机构。各个国家的许多跨国公司都热衷于这项艰巨的任务,并在战略上设计资产重组的过程。

来源:neimagazine.com

为什么需要资产重组?

通常,人们在购买任何不动产时会从银行贷款。几家银行向他们借钱,而没有对客户进行适当的背景验证,他们是否能够在规定的期限内偿还贷款金额或是否具有信誉。因此,贷款变坏的机会显着增加,从而可能通过增加其财政债务来伤害这些金融机构。

因此,开发了资产重组的概念来检查此类欺诈行为,并在出现突然的财政损失时提供适当的修复。通过这样的行动,成功地防止了几种欺诈行为,并且独特地解决了欺诈行为,并注意到了犯罪活动的显着下降。此外,强大的资产重组机制甚至可以防止多重借贷欺诈。许多公司正在该关键项目上运营,并且相同的概念已在多个国家成功实施。

资产重组的实施有多种原因,其中包括使组织更具竞争力,成功生存并在现有不利的经济环境中脱颖而出,或者使公司朝着全新的方向发展。

重组类型

重组如下图所示:

资产重组还涉及计划周密的目标公司无形资产或有形资产的出售,以产生现金。

资产重组也可以采取资产剥离或计划周密的资产剥离的形式,其中包括出售公司,品牌,部门或产品线给第三方的资产。

也可以称为反向收购。

撤资的需要

- 战略变革

- 战略性出售摇钱树

- 独特处置非营利性企业

- 合并

- 释放诱人的价值

卖光

出售也可能是资产重组过程的一部分,因为该公司将其非核心业务的一部分出售给任何已达成协议的第三方。几家大型公司可以将这种做法视为正常做法,因为它们为了避免对其关键资源施加任何进一步的压力而出售或出售其盈利能力较弱或非盈利的业务。

很多时候,公司可能会权衡利润丰厚但不重要的业务,以产生足够的流动性,以继续其日常运营获利。

资产重组的成果

除了该资产重组计划的积极和有利结果外,还有一些运营副产品,例如一次性项目,通常是任何组织的损益表中的会计术语,本质上被认为是非经常性的。此外,为了获得对任何公司财务业绩的正确评估,投资者和分析师通常会在准确检查任何公司时排除一次性因素。一次性因素通常会影响任何公司的运营收益,但是有时也会产生健康影响。

资产重组的主要好处

- 对公司的主要非核心和非盈利性资产进行重组后,其业务将具有吸引力地整合并实现高利润。该公司主要聘请法律和财务顾问,以进行战略谈判和制定重组计划。

- 资产重组必须带来更加顺畅和高度经济的业务运营,因为出售非战略性资产以及购买其他对扩大业务运营至关重要的其他主要资产被认为将继续为公司带来长期的可持续增长,同时提供有吸引力的股东回报。

资产重组成本

资产重组的过程肯定会给公司带来一些费用,其中包括与资产注销,最小化或删除服务或产品线,放弃协议,撤除部门和关闭设施有关的成本。此外,购买一些关键资产会增加整体资产重组成本。

资产重组费用

一次性费用,任何组织在进行资产重组或重组过程中都需要支付。重组费用可能发生在注销非核心资产或将整个生产设施转移到另一个位置,关闭生产设施并裁员以降低成本的过程中。

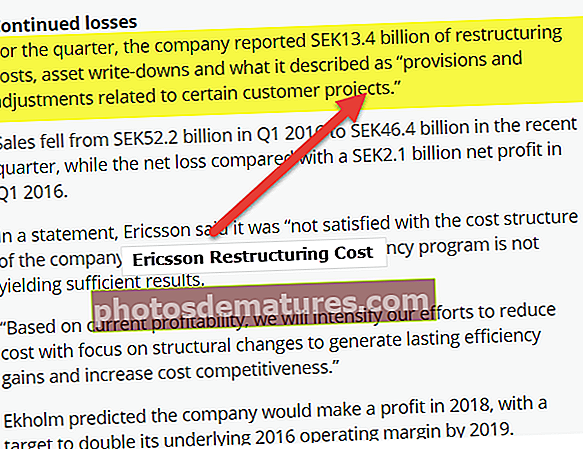

资料来源:mobileworldlive.com

爱立信在2016年第一季度报告了134亿瑞典克朗的重组成本和资产减记,这导致该公司在2016年第一季度净亏损21亿瑞典克朗。

资产重组是一种运营重组,在这种重组中,公司的资产可能会被战略性地买卖,而这完全取决于扩展核心业务模型的经济可行性的整个过程。一些例子包括放弃非核心产品线或出售非战略性和非盈利性部门,计划周密的合并或成本优化工作,例如关闭非盈利性设施。资产重组主要是由公司在重大破产和转机情况下进行的,以节省业务。

资产重组如何运作?

例如,在关键过渡,破产或收购中,管理层可能会考虑公司的战略资产重组。资产重组可能包括消除规模不经济的几种措施,例如精简和重组核心业务和管理层,合并新的所有者或买方管理团队。

资产重组可能涉及新资本,新管理人员以及重新考虑业务计划和组织的任何新前景。富有成效的资产重组通常会提高公司的估值。

让我们举一些例子,以使资产重组更加清晰:

资产重组示例1

范例1: 假设一家银行拥有一些旧家具和一个传统的储物柜,这对银行毫无用处,因为它可以被视为不良资产或不良资产。现在,银行的最高管理者决定以某个预定价格出售它。这将使该银行摆脱这种不良资产,同时从中赚取一些已经对银行没有用的钱。

但是,必须记住一些有关出售任何固定资产时要进行会计核算的要点,包括:

- 记录资产的折旧费用,直到出售之日为止。

- 除去资产的累计折旧和成本。

- 记录收到的总金额。

- 任何差异都必须记录为损失或收益。

资产重组示例2

范例2: 考虑一个最初以$ 100的价格购买的计算器,同时通过应用直线折旧方法并具有残值$ 0连续5年连续贬值。 2年后的分类帐条目将如下所示:

产品–计算器累计折旧

$ 100 $ 20(1年)

$ 20(年2)

目前,决定以80美元的价格出售该计算器。此外,必须以使累计和设备折旧科目无效的方式进行输入,因为它们在交易后将不复存在。此外,还必须考虑由于出售而当前可用的应收账款或现金。相同的日记帐分录如下所示:

现金博士$ 80

博士累计折旧$ 40

铬产品–计算器$ 100

$120 $100

但是,这些贷方不符。这可以通过引入另一个称为资产处置之类的收益(亏损)的帐户来纠正。贷方分录被视为收益(例如收入),借方分录被视为损失(例如费用)。对于这种情况,下图显示了$ 20的贷项输入:

现金博士$ 80

博士累计折旧$ 40

铬产品–计算器$ 100

铬处置损失20美元

$120 $120

因此,贷方匹配!

现在,让我们来看看对现金流量表的影响。我们发现,整个固定资产的净值在公司的资产负债表(作为现金来源)上都会减少,并且我们的总现金帐户有所增加。这说明了交易的现金流量。

另一个影响包括资产处置的净收益(亏损),这又是一种非现金活动,出现在公司的合并损益表中,同时减少或增加了应税收入。同样,折旧支出是一种非现金活动,会降低或扩大税前净收入(NBIT)超出限制。最后,合并损益表如下所示:

收益$ 100

减去费用$ 20

运营净利润$ 80

其他收益/支出

处置产品的收益或损失$ 20

税前净收入$ 82

税金$ 5

净收入$ 77

在上面的示例中,公司通过20美元的非现金活动夸大了净收入(而折旧支出被认为会降低净收入,因为这是非现金支出)。因此,必须补偿现金流量表中描述的这种非现金活动,以补偿净收入的高估。这属于与折旧支出相关的营业现金流量。

为什么资产重组很重要?

经过战略重组的公司,尤其是通过资产重组的公司,至少在尝试上,更有利可图,更高效,更专注于其运营。但是,资产重组可能会影响甚至削弱现有股东的股票价值。

资产重组的主要目标是提高股东价值。

除此以外,其他几个原因还包括:

- 在竞争环境中的改变

由于巨大的外国竞争,技术可能会加速变化,竞争压力可能会在全球范围内扩大。

管理层可能会决定通过非核心业务的战略剥离来敏锐地专注于主要能力,从而进行公司的资产重组,而这些有吸引力的撤资可能带来可观的估值。

更多例子……

- 美国电话电报公司(AT&T)在宣布其核心利润受到压力后解雇了约40,000名工人的战略宣言后,股价大幅上涨。

- 在90年代初期,大宇见证了控制其庞大多元化的帝国所遇到的问题。但是,通过关闭其非营利性业务,缩小规模和进行重组,它改变了其成就故事。