双重录入会计系统(定义,示例)

什么是复式记帐?

重复输入会计系统是一种会计方法,在该方法下,每笔会计交易都需要在会计记录中进行相应且相反的输入,并且输入的交易次数(借方应等于贷方)。

该会计系统在全球几乎所有遵循维护系统中交易条目的系统模式的国家中都很普遍。它是指对系统所做的任何输入都会影响至少两个帐户。其中一个帐户需要是资产的一部分,另一个帐户应属于“负债”。因此,效果恰好相等且相反。

考虑一下,如果某人购买某物,例如手提包,那么将有一笔交易由他支付手提包的价格。现在,根据重复输入记帐系统,应该创建另一个相应的事务,该事务应该是手提包的收据,这样就产生了净效果。

再一次,如果一家公司提供一项服务,例如汽车清洁服务,那么一笔交易应该是它为所提供的服务所收取的金额,这是用金钱表示的实际交易。但是,按照双重记帐系统,还需要记录一笔交易,这是公司收到这笔款项的原因。因此,它记录为服务收入帐户。

重复输入会计示例

范例#1

安妮购买了一台价值5,000美元的笔记本电脑。她用自己为此节省下来的全部积蓄支付了现金。因此,此日期的条目应为:

范例#2

丹为他的新家具订了一张2,000美元的办公室桌子。他预付了1,000美元,在桌子准备好后交付时就应支付1,000美元。以下是在该特定日期将其过帐到会计双录入系统中的方法:

第一种情况是借方和相应贷方的清楚示例-净额为0。在第二种情况下,尽管三个帐户均生效,但借方和贷方之间的净额为“ 0”。因此,双重记账系统建议,无论交易是否实现,每个借方都应有相应的贷方以使其无效。在丹预定办公室桌子的那一天,他只付了1,000美元。即使剩余的款项在这一天没有支付,也会在应付帐款A / c中累计(这意味着应该在以后的日期支付)。

表格交付后,一旦付款完毕,以下将是输入的作用:

例子#3

ABC Corporation提供笔记本电脑维修服务。他们提供预付款部分服务的服务。一位顾客走进他们的商店寻求服务,刚开始时支付了500美元,笔记本电脑维修后,交货时就支付了500美元。在这种情况下,第一天的条目如下:

交货之日,以下是公司系统中的条目:

如果仅在公司的会计系统中这两天都产生净影响,我们会看到现金A / c持有$ 1,000的借方,而Service Revenue持有$ 1,000的贷方,这又从总金额中扣除了净值。

复式会计系统的要求

这种双重记帐系统要求在任何给定时间点,所有资产的总金额应始终等于所有负债的总金额。因此,资产负债表应一方面保留所有资产的记录,另一方面保留所有负债(和股东权益)的记录。 总是 具有匹配的数字,如果失败,则表示某些条目从分类帐中丢失或输入不正确。

换句话说,双重记账系统的关键原理也可以写成这个会计等式:

将交易记入账目是一个非常复杂的系统。有很多会计图表可能是特定于不同行业的,和/或每个人可能以独特的方式报告交易,这可能会使另一个人感到困惑。如果维护不当,则会给整个经济带来歧义。这是实行双重记账系统的主要原因之一。

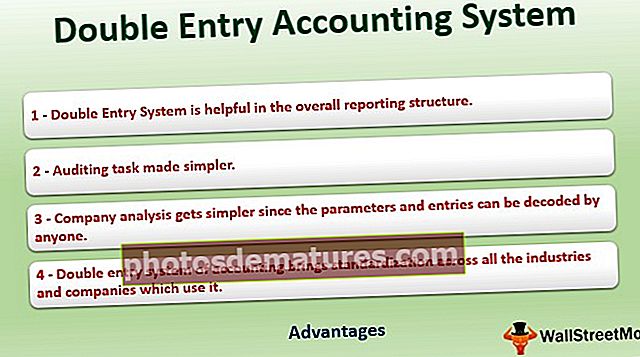

好处

- 会计的双重录入系统使使用该会计的所有行业和公司都实现了标准化。

- 这对整个报告结构很有帮助。

- 公司分析变得更加简单,因为任何人都可以解码参数和条目。

- 这是易于理解和可预测的。每次输入时,双重记帐系统将很容易识别必须进行的交易类型。

- 审核任务变得更加简单。

- 可以将所有类似类型的会计科目表放在一起,从而可以更轻松地创建资产负债表或损益表。

- 如果资产和负债(或总借方和总贷方)条目不匹配,则可以很容易地确定错误,并且由于存在正确的会计科目表和分类账,可以对缺失或不正确的条目进行分类。

麻烦

另一方面,如果会计条件和会计分录使用的是不同的模式(例如单一会计分录系统),或者如果会计标准和会计分录没有标准化,则可能会遇到以下麻烦:

- 各个会计条款和条目可能会创建大量的会计科目表。与其他人进行进一步的分析进行比较并比较麻烦且耗时(加上工作量的浪费)。

- 这会造成混乱,并可能导致多次输入,从而造成不正确的平衡。

- 资产和负债(或借方和贷方)之间的相等性用作检查是否匹配所有类型的交易。如果不存在此检查,则可以估计会计系统中的问题。

该系统构成了现代会计系统的强大支柱。