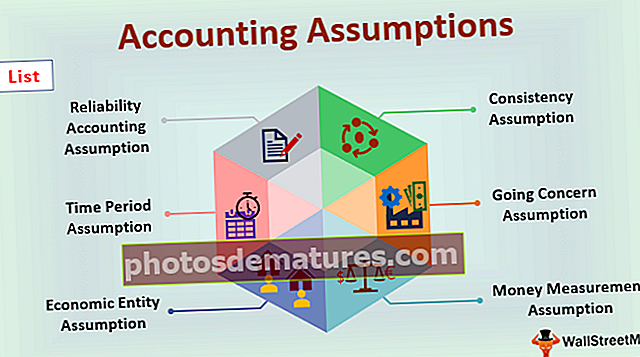

会计假设(定义)|六大假设清单

什么是会计假设?

会计假设可以定义为一组规则,这些规则可以确保组织的业务运营并且可以有效执行,并且要遵循FASB(财务会计标准委员会)定义的标准,这最终将为奠定一致,可靠和有价值的基础信息,它完全基于权责发生制,一致性,可靠性和客观性,货币单位假设,业务实体假设,时间段,持续经营,历史成本,全面披露和保守性等基础。

它定义了在财务报表中报告财务交易的机制。这些是一组规则,这些规则使公司必须按照FASB制定的标准进行业务运营和报告机制。具有会计假设的目的是提供一致性的基础,财务报表的读者可以将其用于评估公司财务的真实性并确认公司中描述的财务状况。

会计假设清单

#1 –可靠性假设

该假设使公司必须仅记录可以容易证明的此类会计交易。换句话说,可以通过发票,账单,收据和银行对账单进行验证的金融交易只能记录在财务报表中。

#2 –一致性假设

该假设使公司在所有会计期间都使用一致的会计方法变得很重要。拥有一致的会计方法将确保轻松比较公司在不同财务期间的财务报表。

#3 –时间段假设

该假设表明,必须报告实体所使用的会计惯例和方法并在特定期间内维护。公司必须确保每年的这些期间保持一致,以便财务报表的读者可以轻松比较不同期间的相同期间。此假设也称为定期或会计期间假设。

#4 –持续关注的假设

持续经营也被称为连续性假设。根据此假设,公司将继续交付其业务运营并在不可预见的未来继续存在。该假设基于以下事实:公司永不破产,并且能够在更长的时间内执行其业务运营。

#5 –经济实体的假设

该假设将公司的所有者与公司本身分开。这意味着经济实体的假设将公司的财务记录与公司所有者的个人财务记录分开。在所有情况下,商业交易都不得与公司所有者的个人交易混在一起。此假设也称为业务实体假设。

#6 –货币计量假设

金钱计量概念指出,必须记录的每笔交易都必须以货币形式记录和表示。货币计量假设可增强对业务关注事项财务状况的理解。

会计假设的重要性

- 这些假设不仅对组织及其管理层,而且对财务报表读者来说都是巨大的。它有助于建立可靠且一致的信息的可靠框架。

- 它增强了财务报表的可靠性,可验证性和客观性。这种假设的目的是使财务报表的用户能够评估和确认组织财务记录的真实性,并评估经济状况。毫无疑问,这些假设有助于建立信誉。

- 它提供了有关必须如何在财务报表中记录和报告组织在特定财务期内的会计交易的系统结构。分析师,潜在投资者和现有投资者可以借助会计假设来验证不同会计期间财务报表的准确性,可靠性,真实性和可比性。

- 财务报表的用户甚至可以根据公司财务报表中真实性,可靠性和财务结果做出重大的投资相关决策。它使管理层能够根据财务报表的结果做出必要的决策,并帮助最小化或消除财务报表中潜在的错误和欺诈。

好处

会计假设的好处不仅可以从公司及其管理层那里获得,而且也可以从投资者那里获得。这些好处如下:

- 这些对所有类型的投资者都是有益的,无论它们是潜在的还是现有的。投资者可以评估公司财务报表的真实性,从而确定公司财务状况的真实和公正的看法。它使投资者能够根据自己的推理做出与投资相关的重要决定。它可以避免自己被公司财务报表中交易的虚假陈述操纵。

- 这些对于组织的管理也是有益的。实体的管理层根据这些结果了解其实际福祉;前者可以做出适当的决定,并确保后者在下一次做得更好。

- 它有助于公司实现长期和短期的业务目标。

结论

- 这些对于组织的福祉至关重要。这些假设为必须如何在财务报表中报告财务交易奠定了基础,并使公司必须确保完全遵守所有法定要求。

- 它突出显示了组织财务报表的可靠性,真实性和可靠性。这些不仅对公司及其管理层有利,而且对财务报表的读者也有利。