产品成本-定义,公式,计算示例

产品成本定义

产品成本是指公司为创建公司产品或向客户提供服务而产生的所有那些费用,这些费用在公司成为其一部分的期间的财务报表中显示公司出售商品的成本。

产品成本示例主要包括以下费用:

- 直接物料(DM)

- 直接人工(DL)

- 工厂间接费用(FOH)

材料和人工成本是直接成本,而工厂间接费用是间接成本,所有这些都是创建可从原材料出售的成品(或服务)所需的成本。

根据美国通用会计准则和国际财务报告准则,产品成本必须在资产负债表中资本化为存货,并且不应在损益表中列支,因为此类成本的支出还会产生未来期间的收益和价值。

产品成本类型

#1 –直接材料

通过直接人工和工厂间接费用转化为成品的原材料在成本会计中称为直接材料。直接材料是指那些易于识别和测量的原材料。

例如,汽车制造公司通常需要塑料和金属来制造汽车。这些资源的数量可以很容易地计算或记录下来。但是,制造汽车还需要润滑剂,例如机油和油脂。尽管如此,要追踪特定车辆中使用的润滑脂的低价值还是非常困难或微不足道的,因此被称为间接成本。

#2 –直接人工

直接劳动是直接参与从原材料生产或制造成品的雇员或劳动力。直接人工成本是针对这些劳动力为其服务而支付给他们的薪水,工资和福利(如保险)。

例如,汽车工厂的装配线中的工人是直接劳动,他们焊接金属,固定螺钉以施加油和油脂,并将金属和塑料件装配到汽车中。要被分类为直接劳动的特定雇员,必须将其与特定工作直接关联。例如,一家大型汽车制造公司的秘书必须在需要时履行各种职责。因此,很难量化组装汽车所产生的收益。因此,这不是直接的劳动。

#3 –工厂的间接费用

与制造无法直接追溯的成品相关的间接费用称为工厂或制造间接费用。换句话说,间接费用是既不是直接的材料成本也不是直接的人工成本。因此,间接费用被称为间接成本,其中包括间接人工和材料成本。

- 间接材料–在制造过程中使用但不能直接作为原材料追溯的材料是间接材料。例如,油脂,油,焊条,胶水,胶带,清洁用品等都是间接材料。确定应用于单个产品单元的间接材料的确切费用既困难又不具成本效益。

- 间接人工–生产过程的平稳运行所需的但未直接参与完成成品生产的工人或雇员称为间接材料。例如,生产场所中的质量保证团队,保安人员,主管等被归为间接劳动力,其工资,工资和其他福利形式的相关成本被视为间接劳动力成本。

- 其他间接费用–属于以上两个类别的工厂间接费用都不属于的工厂间接费用可以分类为其他工厂间接费用。例如,电费不能分类为材料或人工。同样,工厂和设备折旧,保险费,工厂物业税,工厂租金或租赁,公用事业成本等成本;

公式

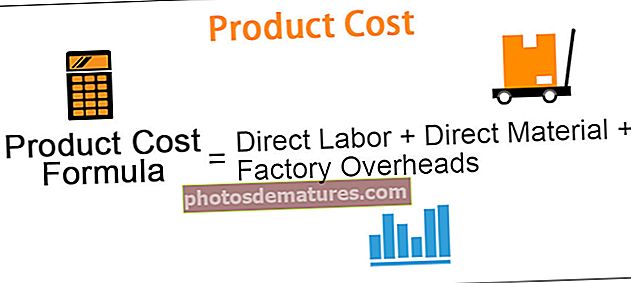

产品成本公式=直接人工+直接物料+工厂间接费用工厂OH =间接人工+间接物料+其他工厂OH但是,计算此单位成本总是更好的选择,因为它可以帮助确定成品的适当销售价格。要确定每单位成本,只需将上述计算的成本除以生产的单位数量即可。

每单位公式的产品成本=(总产品成本)/生产的单位数。

销售价格必须等于或大于每单位产品的成本,以避免损失。如果销售价格相等,则为收支平衡,即无利润,无亏损,而销售价格仅涵盖每单位成本。售价高于单位成本会带来收益。

产品成本示例

示例1 –直接物料采购预算

创建产品需要直接材料采购预算。需要预算来计算生产过程中需要购买的原材料数量以及相关成本的估算。

假设是雷蒙德(Raymond)的列兵。 Ltd是一家小型衬衫制造公司,需要面料,线和纽扣。将直接原材料视为织物,而无法直接跟踪其他两种材料的需求,因此将其视为间接原材料。

该公司的目标是在每年的每个季度生产以下数量的衬衫。从生产预算中收集的数据:

雷蒙德管理层收集以下详细信息以创建其直接原材料预算:

- 织物的成本是每公斤80美元。要制造一件衬衫,生产部门需要500克(或0.5千克)的织物。

- 管理层决定为下一个季度的生产要求至少存储10%的织物。

- 在年初(1月1日),面料库存的期初价值为210公斤。

- 假设期末(第4季度)期末存货的期望值为250公斤

使用以下两个会计等式将有助于创建预算:-

原材料总量=生产所需的原材料+期末原材料库存。要采购的原材料=所需的原材料总数–原材料库存开始

尾注:与直接材料相关的产品成本可以通过预算来确定,该预算可以估算一个时期所需的直接材料的期望数量及其相关成本。

示例2 –直接人工预算

根据生产预算,需要直接劳动预算来估算生产所需单位商品所需的劳动力。它根据工时和每工产生的单位来计算成本。

假设在雷蒙德的Pvt中。有限公司:

- 缝纫机操作员缝制一件衬衫所需的时间为0.5个小时,另外,其他工人每件衬衫需要0.2个小时来进行扣眼和整理工作。

- 该公司的机器操作员每小时收费50美元,其他人工每小时收费15美元。

尾注:直接人工预算会计算与生产过程中涉及的劳动力有关的成本,并以数量估算所需的劳动力。因此,管理层可以预期招聘需求并预算其成本。

例3 –工厂间接费用预算

预算包括与生产过程相关的所有成本,除成本外与直接材料和直接人工有关。根据间接费用预算确定的最终成本不在资产负债表中资本化,而是在损益表中作为销货成本计入支出。

同样,在间接费用预算下确定的总成本将转换为单位价格,以确定期末存货成本。期末存货成为资产负债表的一部分。

下表列出了“ Raymond’s Pvt Ltd”的工厂间接费用预算:

结束语:工厂间接费用预算不仅可以帮助公司管理层分别估计可变和固定工厂间接费用,而且还可以帮助确定所需的现金支出,以支付间接费用。

范例4 –预算

雷蒙德(Raymond)的管理层已估计其直接材料,直接人工和工厂间接费用的成本。

现在,整个预算过程中最关键的一步是确定单位(衬衫)的总体和预期产品成本。

公司管理层将成本的所有组成部分加在一起以达到产品总成本,如下所示:

尾注:产品成本预算确定了实体定期创建产品所产生的总费用。管理层可以通过根据生产预算划分要生产的估计单位来进一步计算每单位成本。

通过估算每单位成本,企业可以设定适当的销售价格,避免出现产品定价过低或定价过高的情况。产品定价过低和定价过高都会给实体带来损失。

- 定价不足意味着实体收取的费用少于产品成本->损失。

- 定价过高导致客户寻找替代品->需求减少->损失。

在我们的示例中,雷蒙德的管理层确定了产品成本的所有组成部分。每季度直接材料成本,直接人工成本和工厂间接费用。借助这些数据,可以确定季度和年度的总成本。

然后,通过将223万美元的年度总产品成本除以21720件衬衫的年产量,确定每件衬衫的平均产品成本为103美元。该公司应该为每件衬衫收取高于103美元的费用。