商誉公式(示例)|商誉计算方法指南

商誉公式通过从总购买价中减去将要购买的公司的可识别资产净值的公允价值来计算商誉的价值;可辨认资产净值的公允价值是通过从所有资产的公允价值之和中减去净负债的公允价值得出的。

什么是商誉公式?

“商誉”一词是指仅当一家公司计划收购另一家公司并且愿意支付明显高于该公司净资产的公平市场价值的价格时才发挥作用的无形资产。简而言之,商誉可以看作是购买价格与公司可识别资产和负债的公平市场价值之间的差额。

商誉方程的计算方法是将支付的对价,非控制性权益的公允价值和先前股权的公允价值相加,然后减去公司净资产的公允价值。

商誉的计算方法表示为:

商誉公式=支付的对价+非控制性权益的公允价值+先前权益的公允价值–确认的净资产的公允价值。

计算商誉的步骤/方法

可以通过以下五个简单步骤来计算商誉:

步骤1: 首先,确定收购方支付给卖方的对价,并将其作为交易合同的一部分使用。该对价通过公允估值方法或基于股份的支付方法进行估值。该对价可以以股票,现金或现金形式支付。

第2步: 接下来,确定被收购公司中非控股权益的公允价值。这是子公司股权中不归属于母公司的部分。

第三步: 接下来,确定先前权益中的权益的公允价值。

第4步: 接下来,计算在被收购公司中确认的净资产的公允价值。它基本上是资产公允价值和负债公允价值的净额。它很容易在资产负债表中找到。

步骤5: 最后,通过将支付的对价(步骤1),非控制性权益(步骤2)和先前股权的公允价值(步骤3)相加,然后减去公司的净资产(步骤4),计算商誉方程式。 ) 如下所示。

商誉公式=支付的对价+非控制性权益的公允价值+先前权益的公允价值–确认的净资产的公允价值

商誉计算方法示例(带有Excel模板)

让我们看一些简单的商誉公式示例和计算方法,以更好地理解它。

您可以在此处下载此商誉公式Excel模板–商誉公式Excel模板

商誉计算-示例1

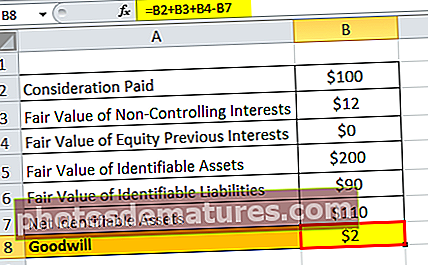

让我们以公司ABC Ltd为例,该公司已同意收购公司XYZLtd。购买对价为1亿美元,以获得XYZ Ltd 95%的股份。控股权益为1200万美元。还估计将要收购的可识别资产和负债的公允价值分别为2亿美元和9000万美元。没有股权。根据给定的信息计算商誉.

鉴于,

- 支付的对价= 1亿美元

- 非控制性权益的公允价值= 1200万美元

- 先前权益的公允价值= $ 0

以下是用于计算ABC Ltd公司商誉的数据

首先,我们需要计算公司ABC Ltd的可识别净资产

因此,可识别资产净值=可识别资产的公允价值–可识别负债的公允价值

= 2亿美元-9000万美元

净可识别资产= 1.1亿美元

因此,商誉的计算方法如下:

商誉公式=支付的对价+非控制性权益的公允价值+先前权益的公允价值–确认的净资产的公允价值

商誉公式= 1亿美元+ 1200万美元+ 0美元– 1.1亿美元

= 200万美元

因此,交易中产生的商誉为$200万

商誉计算-示例2

让我们再举一个A公司的例子,该公司计划收购B公司。收购对价约定为$ 90,000。以下是有关公司的信息。

鉴于,

- 已付对价= $ 90,000

- 非控制性权益的公允价值= $ 0

- 先前权益的公允价值= $ 0

下表中显示了用于计算甲公司商誉的数据

因此,甲公司的可识别净资产可以计算为:

可识别资产净额=可识别资产的公允价值–可识别负债的公允价值

= $300,000 – $220,000

净可识别资产= $80,000

因此,商誉的计算如下:

商誉=支付的对价+非控制性权益的公允价值+先前权益的公允价值–确认的净资产的公允价值

商誉计算= $ 90,000 + $ 0 + $ 0 – $ 80,000

= $10,000

因此,交易中产生的商誉为 $10,000

商誉公式计算器

您可以使用此商誉公式计算器

| 支付的对价 | |

| 非控制性权益的公允价值 | |

| 先前权益的公允价值 | |

| 确认的净资产的公允价值 | |

| 商誉公式= | |

| 商誉公式= | 支付的对价+非控制性权益的公允价值+权益先前权益的公允价值-已确认净资产的公允价值 | |

| 0 + 0 + 0 − 0 = | 0 |

商誉公式的相关性和用途

理解商誉的概念非常重要,因为它是封装在相当长的一段时间内建立的公司的声誉价值的度量。促成商誉的不同因素包括(并非详尽无遗)公司的品牌名称,广泛的客户基础,良好的客户关系,任何专有专利或技术以及良好的员工关系。

这个品牌价值确保了未来的利润有望超过正常利润。尽管如此,商誉是一种无形的资产,尽管它是现实存在的并且可以买卖,但它既不能被看见也不能被感觉到。如果发生遇险销售,即以低于其有形净资产的价格收购一家公司,那么目标公司就被称为“负商誉”。商誉的适当定价极其困难,但确实会使商业企业陷入困境。更有价值。

根据IFRS和US GAAP标准,商誉被视为使用寿命不确定的无形资产,因此,无需摊销其价值。但是,应每年对减值损失进行评估。大多数公司都希望在10年内摊销商誉。