方差分析公式|排名前5位的方差分析公式类型列表

方差分析公式有助于计算和检查企业预期达到的标准数量与实际达到的标准数量之间的差异,该公式是通过减去企业预期达到的标准数量所达到的实际数量而得出的

什么是方差分析公式?

差异分析是指由于财务状况与公司在预算中设定的标准存在偏差而进行的调查。它有助于公司管理层随时关注和控制其运营绩效。

方差分析可以应用于许多变量,但通常将它们大致分为以下不同类型:

- 重大差异

- 可变间接费用方差

- 劳动差异

- 销售差异

- 固定开销差异

以下是一些可以应用的方差分析公式:

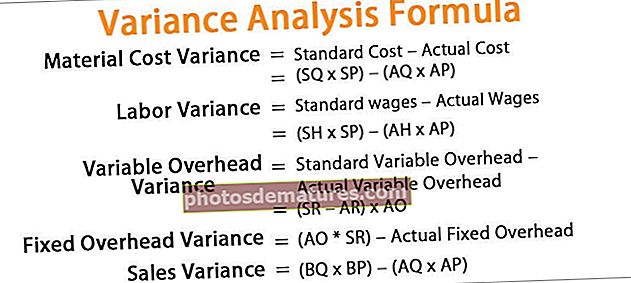

- 物料成本差异公式=标准成本–实际成本=(SQ * SP)–(AQ * AP)

- 劳动方差公式=标准工资–实际工资 =(SH * SP)–(AH * AP)

- 可变间接费用方差公式=标准可变间接费用–实际可变间接费用=(SR-AR)* AO。

- 固定间接费用差异公式=(AO * SR)–实际固定间接费用。

- 销售差异公式=(BQ * BP)–(AQ * AP)

笔记:

在哪里,

- SQ =实际产量的标准数量,

- SP =标准价格

- AQ =实际数量

- AP =实际价格

- SH =标准时间

- AH =实际时间

- SR =标准利率

- AR =实际汇率

- AO =实际输出

- BQ =预算数量

- BP =预算价格

方差分析公式的说明

如上所述,方差分析公式有各个方面。公司用于生产的直接物料的标准成本与直接物料的实际成本之差可以称为物料差异(成本差异)。每个公式中的第一项都与已设置的标准相关联,而每个公式中的第二项实际上都处于实际状态中,而差异则告诉我们方差是有利还是不利。当结果为正时,这是有利的,而结果为负时则是不利的。

方差分析公式的示例(带有Excel模板)

让我们看一些简单到高级的方差分析公式示例,以更好地理解它。

您可以在此处下载此方差分析公式Excel模板–方差分析公式Excel模板

范例1

以下是摘自从事钢铁生产的ABC Ltd.的摘要。您需要进行物料和人工差异分析。

以下是用于方差分析计算的数据。

AO的标准数量的计算

AO标准时数的计算

物料成本差异的计算

物料成本差异公式=标准成本–实际成本

=(SQ * SP)–(AQ * AP)

= (320*11) – (300*9)

物料成本差异将为–

=2080年(好)

劳动方差的计算

劳动方差公式=标准工资–实际工资

=(SH * SP)–(AH * AP)

= (240*9) – (350*8)

劳动差异将是–

=640(不良)

笔记: 每当方差分析中出现负数时,则应将其写为不利而不是负数。Example#2

Prashant Industries是一家生产铜缆的著名公司,由于间接费用的增加而担心其实际性能,并向您提供了以下数据,并要求您对固定和可变成本进行分析。

以下是用于方差分析计算的数据。

可变间接费用方差的计算

可变间接费用=标准可变间接费用–实际可变间接费用=(SR – AR)* AO

= (25 – 27) * 80

可变间接费用差异为–

=160(不良)

固定间接费用的计算

固定间接费用差额=(AO * SR)–实际固定间接费用

=(80 * 25) – 2500

固定的间接费用差异为–

= 500(不良)

Example#3

Silver Ltd一直在试图分析其与性能相关的问题,因为它无法分析其不足以实现其街头估计利润,并且在进行初步调查后发现,其营业利润逐年波动。因此,相同的驱动力是毛利润,因此它决定审查与生产相关的问题(如果有)。您需要进行所有方差分析,并向Silver ltd的管理层提供问题所在。

以下是用于方差分析计算的数据。

AO的标准数量的计算

AO标准时数的计算

物料成本差异的计算

物料成本差异公式=标准成本–实际成本

=(SQ * SP)–(AQ * AP)

=(1080*3.55) – (2700*4)

物料成本差异将为–

=6966(不良)

劳动方差公式的计算

劳动方差公式=标准工资–实际工资

=(SH * SP)–(AH * AP)

=(12960*2) – (11000*1.5)

劳动差异将是–

= 9420(受欢迎)

可变间接费用方差的计算

可变间接费用=标准可变间接费用–实际可变间接费用=(SR – AR)* AO

=(2 – 1.5) * 2700

可变间接费用差异为–

=1350(受欢迎)

固定间接费用的计算

固定间接费用差额=(AO * SR)–实际固定间接费用

=(2700 * 2) – 7000

固定的间接费用差异为–

=1600(不良)

销售差异的计算

销售差异=(BQ * BP)–(AQ * AP)

=(2500*5.6) – (2700*5.5)

销售差异将为–

=850(不良)

相关性和用途

可以说,与实际结果相比,差异分析涉及预算变动的不同原因的隔离。方差分析通过描述影响公司财务绩效的所有偏离标准的情况,有助于通过例外概念进行管理。如果不执行方差分析,则此类异常可能会导致管理层的行动延迟,这在特定情况下非常必要。衡量分配给不同部门的每项职责的绩效,然后将根据其直接控制范围内的标准对它们进行评估。