增量成本(定义示例)|如何分配?

增量成本定义

增量成本是与生产一个额外的单元相关的额外成本,并且仅考虑具有随特定决策结果而变化的趋势的那些成本,而其余成本则被认为与该决定无关。简而言之,它被定义为公司由于与生产,更换机器或设备或添加新产品等相关的成本发生相应变化而产生的额外成本。

例子

让我们举个例子来更好地理解这一点:

假设是一家制造公司,ABC Ltd.拥有一个生产部门,生产100单位产品X的总成本为₹2,000。该公司希望将另一种产品“ Y”添加到其他劳动力,原材料中,并假设没有添加任何机械,设备等,从而在工资方面产生一定的成本。

现在假设添加新产品线后,它能够以₹3500的价格生产200单位,因此这里的增量成本为₹1,500

识别此类成本对于公司而言非常重要,因为它有助于他们确定额外成本是否真正符合其最大利益。像上面的示例一样,很明显,通过引入新的产品线,制造产品的单位成本实际上已经从₹20降低到₹17.5。但是,并非在所有情况下都如此。

这样的成本本质上不必只是可变的。例如,即使固定成本也可能导致增量成本增加,例如,如果需要完全使用新机械来添加新产品系列“ Y”。

增量成本的分配

分配增量成本的基本方法是分配主要用户,以及总成本的附加或增量用户。

如果我们看上面的示例,主要用户是产品“ X”,该产品已经在工厂生产,并且已经在使用机械和设备,那么新产品只会增加一些额外的成本,因此我们可以将“ X”定义为主要用户,“ Y”为增量用户。

在没有任何新产品或任何其他单位的情况下,ABC Ltd.在仅制造“ X”时产生的总费用为2,000卢比,因此我们将这笔费用分配给X,

而仅因引进新产品而产生的1,500卢比额外费用将分配给“ Y”。

假设如果选择放弃产品“ X”,然后产品“ Y”或其他任何产品可能成为成本的主要使用者,则此分配甚至可能会在ABC Ltd.的未来业务过程中发生变化。

增量成本也与产品定价的变化有关。假设如果产生这样的成本,产品的整体单位成本也在增加,那么该公司将希望更改产品的价格以维持或增加利润。这可能对公司有利或不利。据说这些公司规模不经济,即它们已经达到最大产量极限。

但是,如果通过增加成本来降低单位成本或平均成本,则该公司可能能够降低产品价格并享受销售更多单位的乐趣。据说这类公司具有规模经济,因此有一定的范围可以优化生产的效用。

考虑到每个产品“ X”的价格为₹25,则最初的利润为

净利润= ₹ 500

另外考虑引入新产品系列后,“ X”和“ Y”的价格均保持在25卢比,那么这里的利润将是:

- 净利 =(200 X 25)–(200 X 17.5)

- 净利润= ₹ 1500

为了增加销售量以获得更多的市场份额,公司可以利用较低的产品每单位成本将价格从25卢比降低到更低的价格,并以较低的价格出售更多产品。

增量成本与保证金成本

增量成本也称为边际成本,但是它们之间存在一些基本差异。

- 增量成本主要与选择或决策相关,因此仅包括因决策而引起的那些额外成本,例如,它不考虑生产单位中已经存在的机械或设备的成本,因此也称为作为沉没成本,因为这些成本将保留,而不管任何决定。

- 另一方面,边际成本特别考虑了生产一个额外单元的成本增加。它通常用于优化生产,而增量成本不是优化工具。

结论

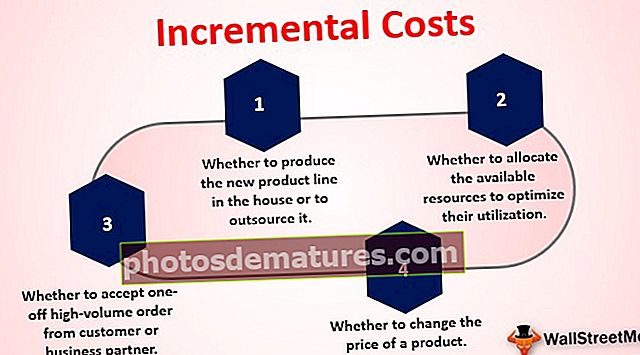

公司可以广泛使用增量成本来分析以下内容:

- 是在内部生产新产品线还是将其外包

- 是否接受来自客户或业务合作伙伴的一次性大批量订单

- 是否分配可用资源以优化其利用率

- 是否更改产品价格