标准成本(定义,示例)|包含什么?

什么是标准费用?

标准成本是公司为生产商品和服务或在正常情况下进行操作而确定的估计成本,由公司根据数据的历史分析或时间和运动研究得出。公司将预先确定的成本作为目标成本,与实际成本进行比较,两者之间的差额将为差异。

然后,得出的方差将由公司管理层用于了解和纠正原因,对未来几年进行进一步估计以及与业务相关的决策。它几乎总是与实际成本有所不同,因为情况不断变化,涉及各种不可预测的因素。也称为正常费用。

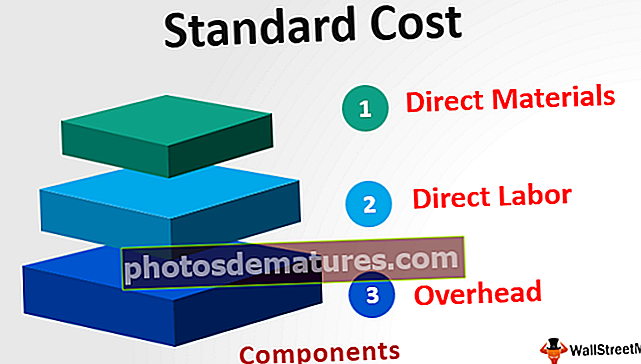

成分

在制造过程中,有三个主要组成部分,其中包括:

- 直接材料– 它是通过将每种材料的数量乘以单位材料成本得出的。

- 直接人工 –通过将每个人工的数量乘以每小时人工成本得出。

- 高架 - 它包括固定间接费用成本和可变间接费用,可变间接费用是通过将标准数量乘以可变间接费用的标准费率得出的。

标准费用示例

有一家制造手表的公司。在年初,该公司通过考虑过去的趋势和市场的预期未来状况来计算手表的生产成本。来年,该公司将可能生产5,000枚手表。

此外,预计每单位的标准直接材料成本为100美元,每小时的标准人工成本为20美元,标准的可变间接成本为每小时15美元,标准的固定成本为100,000美元。生产一个单元所需的总时间为10小时。查找公司的标准成本。

解决方案

总计将为–

- 总计= $ 450

总标准费用为

总费用为–

- 总费用为$ 2,350,000

好处

- 公司管理层将这些成本用于计划未来的生产过程以及提高公司效率的方法。

- 由于标准成本是使用不同的统计方法和管理经验来计算的,因此,借助该方法,管理人员可以创新生产不需要相同类型程序的产品的不同新方法,从而降低成本该公司的。

- 管理层使用它来确定该期间实际成本的合理性。标准与实际成本之间的差异有助于管理层了解实际支出与预期支出的接近程度,并确定未来的行动方案。例如,如果物料的实际成本高得多,则管理层可以调查产生超额成本的原因。

局限性

- 设定这种生产成本的任务是困难的,因为它需要负责设定该生产成本的人员的高度技术技能。因此,这需要大量的努力和成本。此外,任何企业的条件都在收费,因此必须及时修改标准;否则,将不再值得。

- 不确定将来在任何公司或行业中普遍存在的情况。影响公司的因素多种多样,因此在计算成本,过去的经验以及未来的费用预测时,要对公司的商品生产或服务提供的标准成本进行正确的估计是很困难的。 。

- 不可能在每种类型的操作中固定这些成本,因为这样的系统不能用于不生产任何标准产品的行业。

重要事项

- 它几乎总是与实际成本有所不同,因为情况不断变化,涉及各种不可预测的因素。到达的差异称为成本差异。

- 如果公司的实际成本高于标准成本,则公司会有不利的差异。相反,如果实际成本小于标准成本,则该公司有一个有利的差异。这样得出的差异有助于管理层评估差异原因,以便可以采取适当的措施。

结论

这是公司在生产商品或服务时通常会估计的成本,即公司期望在生产上花费的金额。管理层使用它来计划未来产出的过程,以提高效率并确定期间实际成本的合理性。然而,设定标准生产成本的任务是一项艰巨的任务,因为它需要高度的技术技能和负责设定标准成本的人员的努力。