反冲比(公式,示例)|如何计算反激率?

什么是反激率?

返还比率也称为保留比率,是指派发股息后的剩余金额与公司净收入的比率。一家公司的股息净额为1亿美元,其中股息收入为2000万美元的公司的回馈比为0.8

该比率是企业保留而不是支付给投资者的利润量的指标。它通常代表未分配利润的一部分,可以以股息的形式分配。例如,Plowback为1.5%的公司表示已支付的股息很少或没有,并且大部分利润已保留用于业务扩展。

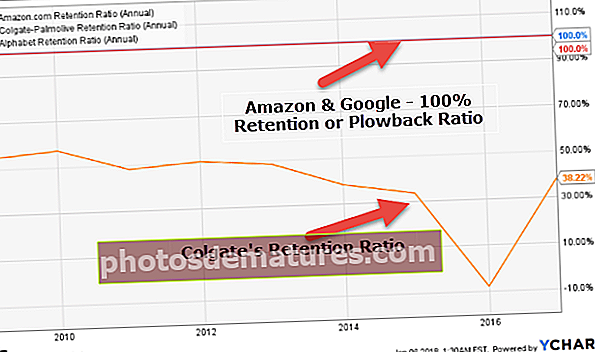

我们从下方注意到,亚马逊和谷歌的Plowback为100%(它们保留了100%的利润用于再投资),而高露洁的Plowback在2016年为38.22%。

反冲比公式

该比率与计算得出的股利支付比率相反:

1 –(每股年度股息/每股收益)

让我们假设“ A”公司报告的每股收益为10美元,并决定支付2美元的股息。在上述比率下,股息支付比率为:$ 2 / $ 10 = 20%

这意味着“ A”公司将其收入的20%分配给了股息,并将剩余的收入重新投资回了公司,即80%的钱被返还给了公司。因此,

反激公式= 1 –($ 2 / $ 10)= 1- 0.20 = 0.80 = 80%

该公式表明有多少利润被重新投资用于公司的发展,而不是将其作为回报分配给投资者。

- 较高的Plowback通常是快速增长且充满活力的业务,这些业务相信可以支持的经济条件和持续的高增长期。

- 成熟的企业通常会采用较低的反激方式,这表明现金持有量充足且业务可持续增长。

影响

返还比例的大小将吸引不同类型的客户/投资者。

- 以收入为导向的投资者会期待较低的回扣,因为这向股东暗示了高分红的可能性。

- 以增长为导向的投资者将倾向于较高的回扣,这意味着该公司/公司在内部使用了可获利的收益。反过来,这将推高股价。

当low回比率接近0%时,该公司很可能无法维持当前的股息分配水平,因为它将所有回报都分配给了投资者。因此,没有足够的现金来支持企业的资本需求。

反激的关键问题之一是,每股收益不一定与每股现金流相匹配,因此,作为股息可用于支付的现金量并不总是与收益数相匹配。这表明董事会可能并不总是拥有可用于支付EPS数字所指示的股息的现金。

- 应当注意的是,会计方法的选择也会对股利支付率以及回拨率产生影响。例如,企业采用的折旧方法可能会产生整体影响。与递减余额方法(RBM)相比,直线方法(SLM)记录的折旧额更多,这对股息比率确实有总体影响。当公司遇到现金需求时,随着时间的流逝,异常低的回馈可能预示着股息的减少。

让我们考虑另一个示例,该示例在Plowback公式的帮助下将两家公司进行了比较,以便更好地理解:

| 公司“ A” 公司“ B” |

| 上年每股收益$ 3.5 $ 8.5 |

| 上一年每股派发的股息$ 3.0 $ 1.5 |

| 工业公用事业技术 |

| 投资活动产生的现金流量净额正负 |

回答:

公司“ A”的回扣= [股息/每股收益] = $ 3.0 / $ 3.5 = 85.71%

公司“ B”的回扣= $ 1.5 / $ 8.5 = 17.65%

“ A”公司的不懈努力表明,他们一直在努力寻找任何有利可图的机会。也许,该公司目前没有太多机会,因此将其收益的合理部分作为股息进行分配。这也可能是暂时的策略,可以使当前的许多股东满意,并在不久的将来提高股价。

对于B公司而言,较低的Plowback和负现金流量凸显了这样一个事实,即他们一直在大力投资于未来项目,并且可能为未来的机会保留了足够的收益。

苹果–犁low比分析

让我们看一个实际的例子,以更好地了解Plowback –

来源:ycharts

| 项目 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 股息(十亿美元) | 2.49 | 10.56 | 11.13 | 11.56 | 12.15 |

| 净收入(十亿美元) | 41.73 | 37.04 | 39.51 | 53.39 | 45.69 |

| 股利支付率 | 6.0% | 28.5% | 28.2% | 21.7% | 26.6% |

| 反冲比 | 94.0% | 71.5% | 71.8% | 78.3% | 73.4% |

直到2011年,苹果公司都没有向投资者派发任何股息,而他们的Plowback为100%。因为他们相信,如果将收益再投资,他们将能够为投资者带来更好的回报,最终他们会这样做。但是,他们从2012年开始降低Plowback比率。在过去的四年中,Apple的保留率一直保持在70-75%之间。

环球银行的稳定逆转比率

跨国银行是市值较大,增长率稳定的大型银行。

| S.没有 | 姓名 | 返修率(年度) |

| 1 | 摩根大通 | 65.70% |

| 2 | 富国银行 | 58.80% |

| 3 | 美国银行 | 76.60% |

| 4 | 花旗集团 | 84.70% |

| 5 | 加拿大皇家银行 | 52.00% |

| 6 | 桑坦德银行 | 62.80% |

| 7 | 多伦多道明银行 | 56.80% |

| 8 | 三菱日联金融 | 68.70% |

| 9 | 西太平洋银行 | 27.40% |

| 10 | 新斯科舍省银行 | 49.40% |

| 11 | ING集团 | 49.30% |

| 12 | 瑞银集团 | 1.20% |

| 13 | BBVA | 54.00% |

| 14 | 三井住友金融 | 71.00% |

- 我们注意到,大多数全球银行都有非常稳定的Plowback ratio政策。

- 摩根大通的Plowback为65.70%,而瑞银集团的Plowback仅为1.20%。

互联网公司– 100%反激

大多数技术公司都是高成长公司,他们更喜欢将其产品产生的利润进行投资。以下是技术公司,其Plowback比率为100%。

| S.没有 | 姓名 | 返修率(年度) |

| 1 | 字母 | 100% |

| 2 | 100% | |

| 3 | 百度 | 100% |

| 4 | 京东 | 100% |

| 5 | 阿尔塔巴 | 100% |

| 6 | 折断 | 100% |

| 7 | 微博 | 100% |

| 8 | 推特 | 100% |

| 9 | 威瑞信 | 100% |

| 10 | Yandex | 100% |

| 11 | IAC /互动 | 100% |

| 12 | 桃木 | 100% |

好处

- 此比率的最大优点之一是,反激比率相对容易理解和破译。

- 由于可以使用许多反激公式,因此有多种计算此比率的方法。

- 该比率可以与股息支付比率一起工作,以了解公司的未来意图。

缺点

- 不能仅通过使用该比率来确定公司的增长,还可以通过分析该公司其他部门的业绩来确定公司的增长。还需要牢记公司其他部门的增长率,并相应地回笼资金。

- 激增越高,业务的增长前景也相应增加。反过来,这又可能导致人为地提高股价。这可能是一个令人关注的领域,因为股东可能想控制他们在公司投资的股份和财务。因此,可能产生恐慌的情况。

结论

有必要了解投资者的期望和资本要求因一个行业而异。因此,当制造相同的行业和/或公司时,比较可推销比率是有意义的。

“高”或“低”比率没有固定的定义,在分析公司未来的机会之前,必须考虑其他因素。它只是企业可能意图的一个指标。

根据宏观经济因素,公司的收益,波动性和股息支付政策,回退比率可以从一年更改为另一年。大多数成熟的公司都遵循稳定或增加股息的政策。

与能源行业相比,国防行业中的公司(如制药和消费必需品)通常具有稳定的支出和Plowback比率,而能源行业的收益通常具有周期性。

其他资源

本文已作为Plowback Ratio Ratio的指南。在这里,我们将讨论计算Plowback比率的公式以及实际示例,优点和缺点。以下是您可能喜欢的其他财务分析文章–

- 比较–尾随PE与正向PE比率

- 计算赢/输比率

- 总收入–含义 <