货币时间价值公式|逐步计算

计算货币时间价值的公式

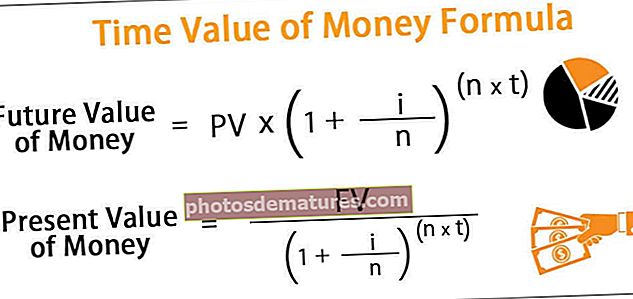

计算货币时间价值(TVM)的公式或者将货币的未来价值折现为现值,或者将货币的当前价值与未来价值进行复合。 FV = PV *(1 + i / n)n * t或PV = FV /(1 + i / n)n * t

- FV =货币的未来价值,

- PV =金钱的现值,

- i =类似投资的利率或当前收益率,

- t =年数和

- n =每年的复利期数

金钱的时间价值计算(分步进行)

- 步骤1: 首先,尝试根据市场情况,计算出类似投资的预期利率或回报率。请注意,此处提到的利率不是实际利率,而是年化利率。表示为 ‘一世’.

- 第2步: 现在,必须确定投资年限(以年数为单位),即将钱保留多久。年数用 ‘Ť’.

- 第三步: 现在,必须确定每年的利息复利期数,即一年中要收取多少次利息。利息复利可以是每季度,半年,每年等。每年的利息复利期数用下式表示: ‘ñ’.

- 第4步: 最后,如果有现值货币(PV),则可以使用以下公式计算“ t”年后的未来货币价值(FV),如下所示:

FV = PV *(1 + i / n)n * t

另一方面,如果可以获取当年“ t”之后的未来货币价值(FV),则可以使用以下公式计算今天的当前货币价值(PV),如下所示:

PV = FV /(1 + i / n)n * t

例子

您可以在此处下载货币时间价值Excel模板–货币时间价值Excel模板范例#1

让我们举一个例子,今天以十年期12%的利率投资了100,000美元。现在,让我们计算完成复利后的货币未来价值:

- 每月一次

- 季刊

- 每半年

- 每年

给定,货币现值(PV)= $ 100,000,i = 12%,t = 2年

#1 –每月复利

由于每月,因此n = 12

货币的终值(FV)= $ 100,000 *(1 +)12 * 2

- FV = $ 126,973.46〜 $126,973

#2 –季度复利

由于每季度一次,因此n = 4

货币的终值(FV)= 100,000美元*(1 +)4 * 2

- FV = $ 126,677.01〜$126,677

#3 –半年复利

由于每半年一次,因此n = 2

货币的终值(FV)= $ 100,000 *(1 +)2 * 2

- FV = $ 126,247.70〜 $126,248

#4 –年度复利

由于每年,因此n =

货币的终值(FV)= 100,000美元*(1 +)1 * 2

- FV = $ 125,440.00〜 $125,440

因此,不同复利期的货币未来价值将为–

上面的示例显示了货币时间价值公式的计算,该公式不仅取决于利率和投资期限,还取决于一年中利息复利发生的次数。

范例#2

让我们以两年后收到的100,000美元为例,折现率为10%。现在让我们计算一下今天的现值(如果完成复利)。

- 每月一次

- 季刊

- 每半年

- 每年

给定,FV = $ 100,000,i = 10%,t = 2年

#1 –每月复利

由于每月,因此n = 12

货币现值(PV)= $ 100,000 /(1 +)12 * 2

- PV = $ 81,940.95〜 $81,941

#2 – 季刊复利

由于每季度一次,因此n = 4

货币现值(PV)= $ 100,000 /(1 +)4 * 2

- PV = $ 82,074.66〜 $82,075

#3 – 每半年复利

由于每半年一次,因此n = 2

货币现值(PV)= $ 100,000 /(1 +)2 * 2

- 净现值= $ 82,270.25〜 $82,270

#4 – 年度的复利

由于每年,因此n =

货币现值(PV)= $ 100,000 /(1 +)1 * 2

- PV = $ 82,644.63〜 $82,645

因此,不同复利期的货币现值将为–

相关性和用途

对货币时间价值的理解非常重要,因为它涉及这样一个概念,即目前可用的货币由于其赚取利息的潜力而在未来的价值大于同等数额。该概念背后的基本思想是,可以将钱投资以赚取利息,因此,今天等量的钱比以后的钱更有价值。

货币时间价值的概念也可以从通货膨胀和购买力的角度看出。由于通货膨胀不断侵蚀货币价值,最终对购买力产生负面影响。在今天投资金钱时,应该同时考虑通货膨胀和购买力,以便计算实际的投资回报率。如果通货膨胀率高于投资预期的利率,那么尽管名义上有所增长,但未来的钱还是一文不值,这意味着购买力方面的资金损失。