会计控制(定义,示例)| 3种内部控制

会计控制是实体为保证财务报表的有效性,准确性和准确性所采用的程序和方法,但这些会计控制仅用于合规并作为公司的保障,而未遵守法律,法规和法规。

什么是会计控制?

会计控制是组织采取的措施和控制措施,可提高组织的效率和合规性,并确保在向审计师,银行家,投资者和其他利益相关者展示财务报表时准确无误。

组织内应用了各种类型的控制。另外,没有适用于每个组织的直接控制策略。每个组织的控制应用程序的设计和实现均适合其需求,业务类型,期望,目标和其他准则。

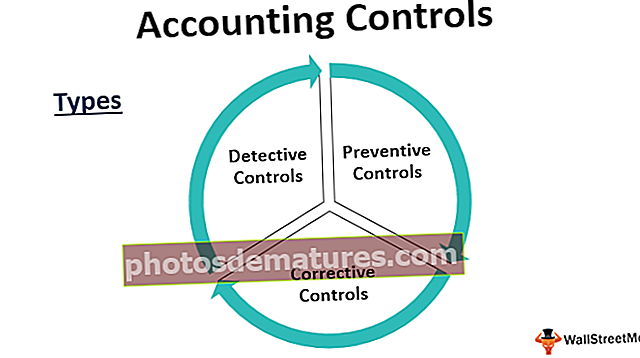

会计控制的类型

会计内部控制主要分为三类。

#1 –侦探控制

顾名思义,这些控件是用于检测与现有策略之间的任何差异和偏差的控件。它也用于完整性检查的目的。

例如 - 对出纳员手中的实际现金余额和每个帐户的现金余额进行突击检查,可以确保出纳员是否准确地完成工作。它还可能反映任何会计过帐错误。在数量庞大且计算机端对端处理由系统完成的计算机化环境中,在这种情况下,我们可能需要放置一张测试发票并进行跟踪,直到完成帐户,以查看是否能提供所需的结果并且符合法规。

按照库存比较仓库中的实际实物库存和期末库存的相同方式,可以显示出库存处理中是否存在问题,是否有偷窃或正常损失。另外,检查账簿中显示的所有资产是否都物理存在可以确保资产的安全性。

现在通过示例,我们已经了解到侦探性控制是不规则地应用的,并且具有更多的审计性质来识别错误或差异。

#2 –预防控制

控件每天应用于组织内部,以首先防止发生错误或差异。我们可以说这些是组织内每个人在日常工作中必须遵守的规则。

例如 - 在会计环境中,当一个人预订发票时,它会交给另一个人进行同行审查和批准。发票入帐后,其他团队将付款。这就是所谓的职责分工,它可以确保每天一人不受预订和付款发票的控制。

工作轮换是预防性控制的经典示例。在大型组织或关键场所,人员会定期转移,以确保任何人在较长时间内都无法访问任何数据或资产,从而确保该人不会卷入盗窃或非法行为。活动。

在计算机化环境中,每天在云上备份数据也是一种预防性控制措施,可以避免任何数据丢失。

#3 –纠正控制

当预防性和侦探性两个控件都未能避免错误时,这些控件便可以挽救。在会计环境中,过帐调整或更正条目是纠正控制的一个示例。会计年度结束后,一旦账簿关闭,审计人员就会发现需要解决的问题。重新打开财务年鉴并进行审计员要求的调整也是纠正控制的一部分。

例如 - 在记入日记帐分录时,会计师已从Tom先生(而不是Robert先生)借了500美元。此处的更正条目是借记罗伯特先生的借方和汤姆先生的借方,每人各下500美元。这称为校正控制。

会计内部控制实例

下面给出了会计控制的示例。

- 职责分工–处理者和批准者应该是两个不同的人。

- 应向所有员工提供独立的用户ID和密码。

- 应进行库存和资产的实物验证。

- 应当进行银行对账和其他试算表对账。

- 应制定有关工艺流程的标准操作程序文件。

- 兑现零用现金和现金账簿余额的支票。

会计内部控制的优势

以下是会计控制的一些优点。

- 操作日志标识任何错误的责任人。

- 财务报表和资金运用的准确性

- 有效使用资源以达到预期目的

- 有助于审核便利

- 取得更大发展的坚实基础

- 识别并纠正发现的任何差异

- 节省成本和资源

会计内部控制的缺点

以下是会计控制的一些缺点。

- 有时会给员工带来烦恼和耗时

- 维持控制和标准的高昂成本

- 过度依赖财务报表和审计

- 工作重复

有关会计控制变更的注意事项

- 一个过程中的任何更改都会影响另一个过程。

- 更改不应在会计期间的中间进行,因为它将影响交易流程。

- 任何更改均应告知审核员。

- 任何变更也都应记录在案,并与所有利益相关者进行良好的沟通。

- 它应该具有成本效益。

结论

会计内部控制不是最近的发展,这些内部控制已经存在很长时间了。会计控制的最大优势在于,它恢复了公众对上市公司的信心。泰科(Tyco)和安然(Enron)等公司在美国发生高价值的丑闻后,动摇了公众对会计制度的信心。

SOX也被称为《萨班斯-奥克斯利法案》(Sarbanes-Oxley Act),是美国国会制定的,旨在保护利益相关者免受任何公司会计丑闻的侵害。这也使组织不得不遵守公司披露准则和其他要求。这里的要点是,如今,会计控制已成为任何组织的组成部分,没有它,会计系统就像一辆没有刹车的汽车,没有人愿意乘坐这种汽车。因此,任何渴望发展壮大的组织都必须具有强有力的会计控制。