不良资产(含义)|银行NPA示例

什么是不良资产(NPA)?

不良资产(NPA)指贷方(通常是银行)的账簿中的贷款和预付款的分类,在贷方中未收到任何利息和本金的支付,并且“到期”。在大多数情况下,债务已被归类为不良资产,而未偿还的贷款已超过90天。

- NPA通常在银行的资产负债表上进行分类,NPA在预付款总额中所占的百分比已成为银行在公布结果之前必须进行检查的重要比率。

- 在90天内,由于银行的贷款和预付款而导致的付款转移到了NPA。

- 在每笔贷款的条款单/制裁函中,通常会提到将贷款分类为不良资产的违约期限。

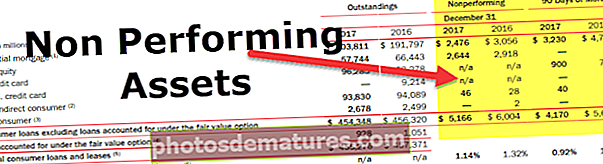

- 正如我们从上面注意到的那样,美国银行的净资产值约为41.70亿美元,已经累积了90天或更长时间。

不良资产(NPA)示例

例如,XYZ公司从ADCB银行获得了1亿美元的贷款,需要在5年内每月支付10,000美元的利息。现在,借款人连续三个月(即90天)拖欠还款,然后银行需要将该贷款分类为该财政年度资产负债表中的不良资产。

不良资产类型(NPA)

#1 –定期贷款

当贷款的本金或利息分期到期超过90天时,定期贷款(即普通香草债务融资)将被视为NPA。

#2 –现金信用和透支

现金信用或透支超过90天时,可以视为NPA。

#3 –农业进步

对于短作物持续时间已经超过了两个作物季节,而对于长作物而言已经超过了一个作物持续时间。

NPA可能还有其他各种类型,包括住宅抵押,房屋抵押贷款,信用卡贷款和非信用卡未偿余额,直接和间接消费者贷款。

银行NPA分类

银行将不良资产分为以下四类:–

#1 –标准资产

标准资产是指已保持NPA 12个月或少于12个月的资产,并且该资产的风险处于正常水平

#2 –次标准资产

在超过12个月的时间里,NPA被归类为不合格资产。这类垫款具有比正常情况更大的风险,并且借款人的信誉度很弱。银行通常准备对属于该资产类别的贷款金额进行一些削减

#3 –可疑债务

在超过18个月的时间内,不良资产属于可疑债务类别。可疑债务本身就意味着该银行对预付款的追回非常怀疑。这类预收款项的可疑性很高,而且可以从当事方收回贷款的可能性最小。这种预付款使银行的流动性和声誉受到威胁

#4 –损失资产

不良资产的最终分类是损失资产。该笔贷款由银行本身或外部审计师或内部审计师确定为无法收取金额的那笔贷款,银行必须在资产负债表上记账。在这种情况下,银行必须注销未偿还的全部贷款金额,或者需要为将来需要注销的全部金额计提准备金

银行在发放贷款前需要牢记的事情

银行在发放贷款前需要牢记以下几点:–

#1 –角色

借款人的性格需要判断,而公司偿还债务的意愿也需要考虑。应考虑公司的管理,历史,收入渠道,股票表现和媒体报道,以正确地对公司发表意见

#2 –抵押

需要评估已抵押抵押品的价值,并应牢记贷款与价值比率对财产/资产进行适当的估值

#3 –容量

银行家分析公司财务和公司未来收入预测的能力。此外,在提供垫款之前,需要对已经在公司资产负债表上的现有贷方进行适当研究,以获取正确的抵押品

#4 –条件

最后,应牢记整体环境以及市场和行业状况。银行应考虑并需要详细分析将来可能影响业务的外部和内部因素。

大型信用分析公司判断4C参数中的任何公司

银行是经济体的骨干,需要在这种动态和充满挑战的环境中努力。因此,选择合适的客户和业务合作伙伴将使经济可持续发展,并将使世界免于再次遭受2008年全球金融危机的冲击。对于不良资产,如果只有有限的信贷可用且仅对那些应得的公司可用,则应对银行采取适当的策略和限制。