资本化率(公式,示例)|如何计算?

资本化率是商业房地产领域的预期投资收益率的另一个术语,该术语只是收益率与商业房地产项目实际投资之比。

什么是资本化率?

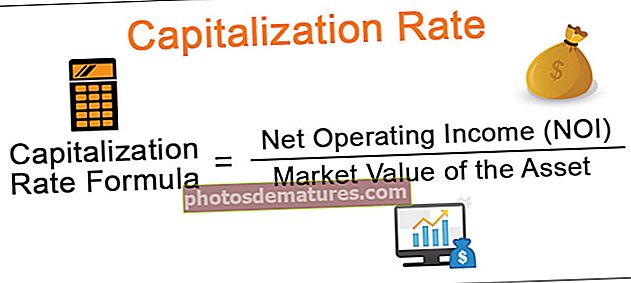

它是资产的净营业收入与市场价值的比率,通常用于房地产行业。

- 资本化率通常用于商业房地产行业。它可用于比较潜在资产的收益,以进行收购。

- 鉴于其他条件与建筑物等类似,收入较高的一处房产将被视为比其他财产更好的投资。因此,它可以快速比较投资物业的获利潜力,并有助于选择最好的投资机会。

- 它可以为房地产价格的趋势提供某种指示。如果利率在下降,则可能意味着房地产的价值正在增加,因此整个房地产市场正在升温。

资本化率公式

以下是用于计算的公式

- 租赁物业的净营业收入是其租金减去为维护而支付的费用。

- 也可以将其视为投资者每年购买房地产所获得的投资回报。

资本化率示例

例子1

假设一栋办公楼的净营业收入为10,000,000美元,则其价值为75,000,000美元。使用上面的费用上限公式,我们可以计算出建筑物的资本化率为:

= 10000000/75000000 = 13.33%

因此,如果该建筑物以7千5百万美元的价格出售,也可以说该建筑物以13.33%的资本化率出售。

例子2

假设某出租物业每月可获得1,000美元的总收入。业主每年需支付700美元的物业管理和维护费用,500美元的物业税,250美元的保险费。他以80,000美元的价格购买了该物业。

在这种情况下,我们拥有所有者的总收入和支出。因此,我们将计算该物业的净营业收入:

- NOI =总收入–物业管理–物业税–保险

- NOI = 1000 * 12 – 700 – 500 – 250

- NOI = 12000 – 1450 = $ 10550

- 现在,资本化率计算= NOI /物业价格= $ 10,550 / $ 80,000 = 13.18%

高资本化率总是更好吗?

- 资本化率可以很好地比较不同的投资资产。但是更高的利率通常并不意味着更好的投资机会。封顶费率很重要,但投资者也需要研究其他参数。

- 它可以被视为衡量投资风险的一种方法。通常,低利率意味着较低的风险,而较高利率则意味着较高的风险。

资本化率的劣势

- 仅当净营业收入恒定或波动不大时才可以使用它。通过使用该资本化率,估值将与折现现金流量法的估值有些相似。但是,如果现金流量是复杂且不规则且变动很大的现金流,则应使用完全折现的现金流量方法来获得可靠可靠的估值。

- 资本化率可能会考虑各种因素,但不能反映未来的风险。它假定了来自房地产的可持续收入,但是不能保证这种假设。租金可能升值或贬值。财产价值可能会因投资者无法控制的外部环境而发生变化。可能会产生诸如维护费用之类的费用。因此,资本化率不提供有关未来风险的任何指导或预测。

结论

资本化率是一种比较指标,对于比较相似的物业(即位于相似位置,相似资产类别和相似年龄的物业)最有用。该指标仍广泛用于商业和多资产房地产估值。房地产投资者将其用作评估其投资并做出明智决定的工具。但是,投资者不应将资本化率作为衡量标准,而应考虑可能影响资产价值的其他各种因素。这是一个重要的指标,但不是详尽的指标。