临时帐户(定义,示例)|如何关闭?

什么是临时帐户?

临时帐户是名义帐户,其在整个会计年度开始时的余额为零,在年末时余额显示在损益表中,然后余额将以以下形式转入永久帐户:储备和盈余。因此,属于损益表的帐户是临时帐户,并且会定期关闭。

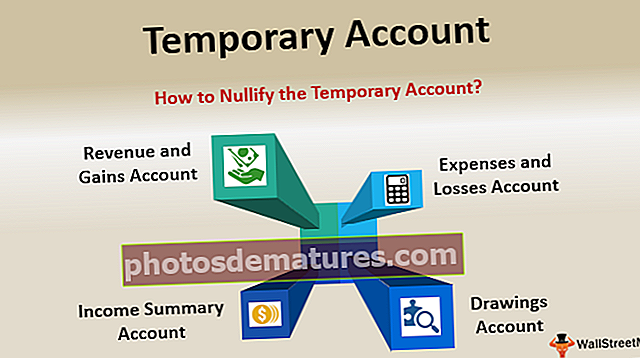

临时账户的类型

以下是其类型–

#1 –收入与收益

该实体赚取的收入和收益需要在每年年底结清。因此,“销售”帐户,“服务收入”帐户,“利息收入”帐户,“股息收入”帐户,“资产出售利润”帐户,“折现收入”帐户等帐户都是“收入和收益”涵盖的临时帐户的类型。

#2 –损失与费用

费用是所有业务的核心。因此,正如收入中所讨论的那样,在年末还需要清除费用,以验证给定期间现金的净流出。因此,诸如“销售成本”帐户,“工资支出”帐户,“利息支出”帐户,“交付支出”帐户,“采购”账户等之类的账户属于“损益”下的临时账户。

#3 –提款帐户或收入汇总帐户

年底,损益表的摘要将以独资和合伙关系的形式转移到资本帐户。在公司期间,损益表摘要将以公司股息的形式计入准备金和盈余。没有这些条目,就无法关闭书籍。因此,具有此类调整性质的分录被视为期末分录,并在临时帐户中传递。

临时帐户示例

范例#1

- ABC Limited在2017财政年度的收入为600,000美元。然后,2018年的收入为400,000美元,2019年的收入为800,000美元。

- 公司将在这里使用一个临时帐户来代表每年的收入,以显示在财务报表中。如果未关闭该帐户,那么总收入将为1800,000美元。

- 由于总营业额,该公司可以被视为有利可图的。但是,这并不总是一件好事,因为无法折合三年的收入来衡量企业的偿付能力。为了正确计算任何一年的利润和支出,必须在年底之前创建并充分关闭临时帐户。

范例#2

- 让我们以保留收益为例。保留收益显示公司在一段时间内累积的收益或损失。每年年底,收支账户的余额每年都会转移到损益表中,然后绕过收入汇总科目,绕过期末分录。

- 会计过程完成后,通过将盈余/亏损转入保留的收入帐户来结账。由于分类帐准备金和盈余的性质是永久性的,因此不会在期末关闭。相反,它包含余额并将其结转到下一年,并显示公司过去的收入和损失。

临时帐户和永久帐户之间的差异

| 点数 | 临时账户 | 永久账户 | ||

| 帐户关闭 | 它在每年年底关闭。 | 这些帐户永远不会关闭。 | ||

| 损益表与资产负债表 | 所有损益表帐户均为临时帐户。 | 所有的资产负债表帐户都是永久帐户。 | ||

| 结转余额 | 这些帐户的余额不结转。 | 永久帐户的余额结转到下一年。 | ||

| 结转余额 | 没有结转余额。因此,没有结余。 | 永久帐户可能已结转余额,也可能未结转余额。 | ||

| 也称为 | 他们也被称为名义账户。 | 他们也被称为永久帐户。 | ||

| 结算后存在试算表余额 | 在准备好试算表余额之后,所有此类帐户的余额将为零。 | 结帐后的试算表余额将只有一个永久帐户,因为有余额可以结转。 | ||

| 例子 | 销售帐户,采购帐户,费用帐户,收入帐户等; | 资产账户,负债账户,资本账户等; |

如何关闭临时帐户?

始终必须关闭所有临时帐户,并将净更改记录到所有者的资本帐户中。这可以通过传递日记帐分录并将其过帐到各个分类帐,平衡它们,然后传递所有临时帐户的结帐分录来实现。收入汇总科目准备显示收入和支出科目汇总,并披露给定期间实体的损益。

以下是关闭这些帐户应遵循的步骤

- 收入和收益帐户– 第一步是收支平衡表。它包括将收入帐户的金额转移到借方的收入汇总帐户。

- 费用和损失帐户– 第二步是整理费用和损失账目。它包括将成本帐户的金额转移到贷方的收入汇总帐户。

- 收入汇总科目 –第三步是确定收入汇总。收入汇总的金额(仅是支出和收入)仅转移至资本帐户。

- 工程图帐户 –最后一步是划清工程图帐户。工程图帐户中的金额已转入资本帐户或保留收益帐户。

结论

这样做是为了避免两个或多个会计期间之间的余额混淆。这里的主要目的是查看利润或收益以及各个期间的会计活动。认真地将任何帐户归类到临时帐户中非常重要,因为如果错误地考虑了任何资产帐户,那么它将侵蚀实体的资产基础。