贷款损失准备金(含义)-计算贷款损失准备金率

什么是贷款损失准备金?

贷款损失准备金是银行为偿还违约贷款款项而损失的部分,由银行划拨的一部分,因为这有助于银行平衡收入并在困难时期生存,并在损益表中记录为非贷款损失准备金。现金费用。

它是如何工作的?

借贷是银行业的主要业务。他们从客户那里借钱,称为存款,然后将其借给有需要的人。这些贷款中的利息是银行收入的主要来源。根据保守原则,对于一家企业,所有损失都应予以考虑,无论是否实现。因此,银行可以预见贷款违约金,并提供一部分贷款还款,以平衡违约金的损失。

如何计算?

许多因素影响贷款损失准备金的计算。需要根据客户贷款还款报告的可用估算和计算频繁地调整准备金。

- 有关还款和违约的历史数据: 银行必须查阅并收集客户的违约和还款记录。

- 贷款收取费用: 贷款收取费用影响准备金的计算。

- 信用损失: 拖欠付款的信用损失。

- 经济的 条件:当前的经济衰退影响了计算。

- 商业周期: GDP的变动也是一个因素。

- 利率: 利率变化影响其计算。

- 税收政策: 税率的变化。

贷款损失准备金示例

- 2个月以上未偿还贷款= 100000,拨备10%

- 2至6个月未偿还贷款= 250000,拨备12%

- 如果未偿还贷款超过6个月= 400000,则提取15%

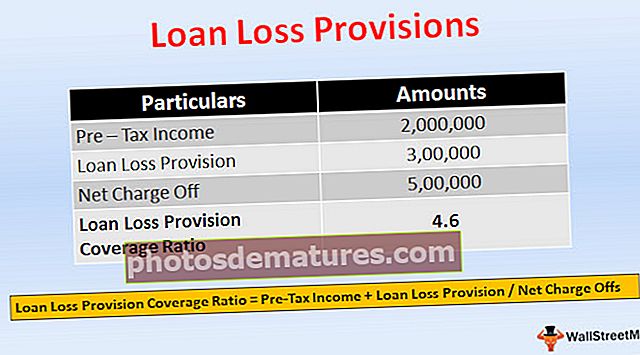

该比率是表明银行承担贷款损失能力的比率。利率越高意味着银行面对贷款损失的能力越强。

贷款损失准备金覆盖率=税前收入+贷款损失准备金/净冲销净费用=实际损失

- 假设银行提供卢比。向一家建筑公司提供了100万美元的贷款,用于购买机械。一年后,由于经济衰退,公司无法完全偿还贷款。该银行预计将偿还70%的款项,并记录了300,000卢比的准备金。

- 但是银行只能从公司收取500,000卢比,而净支出为500,000卢比。假设银行记录的税前收入为2,000,000卢比

- =2,000,000 + 300,000 / 500,000

- = 4.6

贷款损失准备金与贷款损失准备金

- 在发放贷款时,银行会估算一笔贷款损失准备金,以弥补违约,这在资产负债表的资产侧显示为从总贷款中扣除,这是一项对冲资产,减少了需要偿还。如果银行认为由于某些因素需要增加准备金,那么,为了增加贷款损失准备金,银行从其当期收益中收取一定的金额,这就是贷款损失准备金。

- 贷款损失准备金在资产负债表的资产方显示为对冲资产科目,从贷款中扣除。鉴于,贷款损失准备金在损益表中记录为非现金费用。

- 贷款损失准备金是对贷款损失准备金的调整。

- 贷款损失准备金是利润的分配。贷款损失准备金是对利润的冲销。

- 贷款损失准备金是在提供贷款时创建的。鉴于,如果需要增加准备金,则应计提贷款损失准备金。

- 贷款损失准备金是指预扣的金额。贷款损失准备金是拨出用于支付违约贷款款项的金额。

影响

这些是由于信用风险导致的银行预期损失,在利润中记入费用,并在利润表中列为支出。它通过损益表影响银行的监管资本。

结论

- 贷款损失准备金是为弥补预期的信贷损失而预留的金额。这是银行用来承担风险的系统方法。拨备的计算是基于估计和计算。

- 有关贷款损失准备金和准备金的信息对投资者很有用,因为它提供有关银行贷款稳定性以及银行如何管理信贷的见解。银行还可以根据收入来决定需要拨出的准备金数额。

- 并且它可以通过在高收益情况下创建大量准备金,在低收益情况下创建小的准备金来管理收益。银行可以通过提供充足的准备金来弥补损失和支出,从而承受不断变化的经济状况。