股票研究面试的前20个问题(包括答案)

股权研究面试题

如果您被要求进行股票研究采访,则可以从任何地方询问您任何问题。您不应掉以轻心,因为这会改变您的财务职业。 Equity Research采访问题是技术性问题和棘手问题的混合体。因此,您需要在财务分析,估值,财务建模,股票市场,当前事件和压力面试问题方面有透彻的知识。

让我们在下面的20个《证券研究》采访访谈中找出最常问到的问题,这些问题一再被问到《证券研究》分析师的职位。

这是一个简单的概念性股权研究面试问题,您需要首先提及企业价值和股权价值的定义,然后说出它们之间的区别。

企业价值可以表示如下:

- 企业价值=普通股的市场价值+优先股的市场价值+债务的市场价值+少数股东权益–现金与投资。

鉴于股权价值公式可以表示如下:

- 权益价值=市值+认股权+可转换证券发行的权益价值–可转换证券转换所得的收益。

企业价值和股权价值之间的基本区别是企业价值可帮助投资者全面了解公司当前的财务状况;而股权价值则可以帮助他们制定未来的决策。

问题2:分析公司最常用的比率是多少?可以归类为最常见的股权研究面试题。这是财务分析常用比率的列表,可分为7个部分–

#1 –偿付能力比率分析

- 目前的比例

- 速动比率

- 现金比率

#2 –周转率

- 应收账款周转率

- 应收账款天数

- 存货周转率

- 天数库存

- 应付帐款周转率

- 应付天数

- 现金转换周期

#3 –运营效率比率分析

- 资产周转率

- 固定资产净营业额

- 股权周转率

#4 –营业利润率分析

- 毛利润率

- 营业利润率

- 净保证金

- 总资产收益率

- 股本回报率

- 杜邦ROE

#5 –商业风险

- 经营杠杆

- 财务杠杆

- 总杠杆

#6 –财务风险

- 杠杆比率

- 债务权益比率

- 利息覆盖率

- 债务偿还率

#7 –外部流动性风险

- 买卖价差公式

- 这再次是最常见的股权研究面试问题之一。财务建模不过是组织公司的财务计划而已。由于您评估的公司仅提供历史财务报表,因此该财务模型可帮助股票分析师了解公司的基本面-比率,债务,每股收益和其他重要的估值参数。

- 在财务建模中,您可以预测公司未来几年的资产负债表,现金流量和损益表。

- 您可以参考Box IPO财务模型和阿里巴巴财务模型之类的示例,以了解有关财务模型的更多信息。

如果您不熟悉估值模型,请接受有关金融建模的免费培训

- 财务建模始于以标准格式填充公司的历史财务报表。

- 此后,我们使用分步财务建模技术来投影这三个报表。

- 这三份声明还得到其他时间表的支持,例如债务和利息时间表,工厂和机械及折旧时间表,营运资金,股东权益,无形资产和摊销时间表等。

- 预测完成后,您便可以使用DCF方法进行公司估值,

- 在这里,您需要计算公司的自由现金流或权益的自由现金流,并找到这些现金流的现值,以找到股票的公允价值。

这是一个经典的股权研究面试问题。流入公司的自由现金流是在考虑了营运资金需求以及与维护和更新固定资产相关的成本后产生的多余现金。公司的自由现金流流向债务持有人和权益持有人。

公司的自由现金流量或FCFF计算= EBIT x(1-税率)+非现金费用+营运资金变动-资本支出

您可以在此处了解有关FCFF的更多信息

问题6 –什么是权益自由现金流?尽管在估值面试中经常问这个问题,但是,这可能是预期的股权研究面试问题。 FCFE衡量公司可以向股东返还多少“现金”,并且是在考虑税收,资本支出和债务现金流量后计算的。

FCFE模型具有一定的局限性。例如,它仅在公司的杠杆率不稳定且无法应用于债务杠杆率发生变化的公司时才有用。

FCFE公式=净收入+折旧与摊销+ WC的变化+资本支出+净借款

您可以在此处了解有关FCFE的更多信息。

问题#7 –什么是收入季节?您将如何定义它?即将进行股权研究面试吗? –确保了解此股权研究面试问题。

资料来源:Bloomberg.com

在我们的行业中,公司将宣布其宣布季度或年度业绩的特定日期。这些公司还将提供一个拨号号码,我们可以使用该号码来讨论结果。

- 在该特定日期之前一周,工作是更新电子表格,该电子表格将反映分析师的估计和关键指标,例如EBITDA,EPS,自由现金流等。

- 在宣布之日,工作就是打印新闻稿并迅速总结要点。

您可以参考这篇文章,以了解有关赚钱季节的更多信息

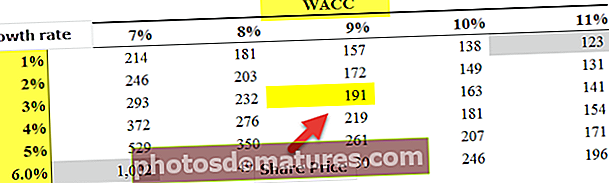

问题8 –您如何在股票研究中进行敏感性分析?技术股权研究面试问题之一。

- 计算股票的公允价值后,使用excel进行敏感性分析是最重要的任务之一。

- 通常,我们使用增长率,WACC和其他投入的基本假设,从而得出公司的基本估值。

- 但是,为了使客户更好地理解这些假设及其对估值的影响,您需要准备一张敏感度表。

- 敏感性表是使用Excel中的DATA TABLES准备的。

- 普遍进行敏感性分析来衡量WACC变化和公司增长率对股价的影响。

- 从上面我们可以看到,在假设增长率为3%,WACC为9%的基本情况下,阿里巴巴企业价值为1910亿美元。

- 但是,当我们可以假设增长率为5%且WACC为8%时,我们得到的估值为3500亿美元!

这是一个非技术性股权研究面试问题。为了确保不存在利益冲突,正在创建“限制列表”。

当投资银行团队正在完成我们团队已完成的交易时,我们不允许与客户共享任何报告,我们也将无法共享任何估计。我们的团队也将被禁止向客户发送任何模型和研究报告。我们也将无法评论这笔交易的优缺点。

问题10 –估值中最常用的倍数是多少?期待这个预期的股权研究面试问题。几乎没有常用的估值倍数–

- EV /销售

- EV / EBITDA

- EV / EBIT

- 市盈率

- PEG比率

- 价格对现金流

- 市盈率

- 电动汽车/资产

WACC通常被称为公司的资本成本。公司借入资本的成本是由市场上的外部来源决定的,而不是由公司的管理层决定的。它的组成部分是债务,普通股和优先股。

WACC的公式=(Wd * Kd *(1-tax))+(We * Ke)+(Wps * Kps)。

在哪里,

- Wd =债务权重

- Kd =债务成本

- 税–税率

- 我们=股权权重

- Ke =权益成本

- Wps =优先股权重

- Kps =优先股成本

追踪PE比率是使用过去的每股收益来计算的,而Forward PE比率是使用预测的每股收益来计算的。请参见下面的尾随PE与远期PE比率示例。

- 追踪价格收益率公式= $ 234 / $ 10 = $ 23.4x

- 远期价格收益率公式= $ 234 / $ 11 = $ 21.3x

有关更多详细信息,请查看尾随PE与正向PE

问题13 –终端价值可以为负吗?这是一个棘手的股权研究面试问题。请注意,它可能发生,但仅在理论上可能发生。请参阅下面的公式以了解最终价值

如果由于某种原因,WACC小于增长率,则终值可能为负。高增长公司可能仅由于滥用此公式而获得负终值。请注意,没有任何公司可以在无限时期内高速发展。这里使用的增长率是公司可以长期产生的稳定增长率。有关更多详细信息,请查看此详细的终端价值指南

问题14 –如果您是投资组合经理,可以投资1000万美元,您将如何处理?反复询问这个股权研究访谈的问题。

回答此问题的理想方法是选择一些大型股票(大盘,中盘股和小盘等),然后让面试官大致与之相提并论。您会告诉面试官,您将向这些股票投资1000万美元。您需要了解关键管理人员,很少的评估指标(市盈率,EV / EBITDA等)以及这些股票的运营统计信息,以便您可以使用这些信息来支持您的论点。

您将提供类似答案的类似问题类型是–

- 是什么让公司对您有吸引力?

- 给我买股票等

高科技公司的PE较高的根本原因可能是高科技公司具有更高的增长预期。

- 为什么相关?因为预期增长率实际上是市盈率的乘数-

- [{(1-g)/ ROE} /(r-g)]

- 此处,g =增长率; ROE =股本回报率&r =股本成本。

对于高增长公司,您必须使用PEG Ratio而不是PE Ratio

问题16 –什么是BETA?这是最受期待的股票研究面试题中的前5个。 Beta是一种历史指标,代表与市场变化相比股票回报的趋势。 Beta通常是通过使用回归分析来计算的。

Beta值为1表示公司的股票与市场变化成正比。 Beta值为0.5意味着股票的波动性小于市场。 Beta值为1.5意味着该股票的波动性大于市场。 Beta是一种有用的措施,但它是历史性措施。因此,测试版无法准确预测未来的发展。这就是为什么投资者经常使用Beta作为衡量指标时会发现无法预测的结果的原因。

现在让我们看看过去几年中的星巴克Beta趋势。在过去五年中,星巴克的beta有所下降。这意味着与股票市场相比,星巴克的股票波动性较小。我们注意到星巴克的Beta在0.805倍

另一个棘手的股权研究面试问题。 EBITDA代表利息,税项,折旧和摊销前的收益。 EBIT代表利息和税项之前的收益。许多公司在其财务报表中使用EBITDA倍数。 EBITDA的问题在于它没有考虑折旧和摊销,因为它们是“非现金支出”。即使使用EBITDA来了解公司可以赚多少钱;仍然没有考虑债务成本及其税收影响。

由于以上原因,沃伦·巴菲特甚至不喜欢EBITDA倍数,也从来不喜欢使用它的公司。据他说,EBITDA可以用于不需要在“资本支出”上花费的情况;但这种情况很少发生。因此,每个公司都应该使用EBIT,而不是EBITDA。他还列举了从未使用EBITDA的Microsoft,沃尔玛和GE的示例。

问题18 –市盈率估值的弱点是什么?这个股权研究面试问题应该很简单地回答。即使市盈率是投资者的重要比例,市盈率估值也几乎没有弱点。

- 首先,市盈率过于简单。只需将股票的当前价格除以公司最近的收益即可。但这是否考虑到其他因素?不。

- 其次,PE需要与环境相关。如果仅查看PE比率,则没有任何意义。

- 第三,PE不考虑增长/不增长。许多投资者总是考虑增长。

- 第四,P(股票价格)不考虑债务。由于股票的市场价格并不是衡量市场价值的重要指标,因此债务是其中不可或缺的一部分。

这个股权研究面试问题完全基于经济学。您需要仔细考虑,然后回答问题。

首先,让我们研究第一个选项。

- 在第一种选择中,每种产品的价格都提高了10%。由于价格缺乏弹性,即使每种产品的价格上涨,需求量的变化也很小。因此,这将产生更多的收入和更好的利润。

- 第二种选择是通过引入新产品将体积增加10%。在这种情况下,引入新产品需要更多的开销和生产成本。而且没有人知道这种新产品会如何运作。因此,即使数量增加,也有两个弊端–一是新产品的销售存在不确定性,二是生产成本会增加。

在研究了这两种选择之后,作为肯德基的特许经营所有者,第一种选择似乎对您来说更有利可图。

问题20 –您如何分析一家化工公司(化工公司-什么?)?即使您对这个股权研究面试问题一无所知,化学公司还是会花费大量资金进行研发,这是常识。因此,如果可以查看其D / E(债务/权益)比率,那么对于分析人员来说,更容易理解该化工公司如何利用其资本。较低的D / E比率始终表示该化学公司财务状况良好。除了D / E,我们还可以查看净利润率和P / E比率。