资本负债比率(均值,公式)|计算实例

什么是资本负债率?

资本负债率是权益总额与债务总额之比;当分析师试图投资公司并想比较公司是否拥有正确的资本结构时,这是一个特别重要的指标。

资本负债率 自2013年以来,大多数石油和天然气公司暴跌。 为什么?这是好事还是坏事?

但首先, 资本负债率是多少? 它告诉我们有关公司的资本结构。从广义上讲,资本负债率不过是权益与总债务的比率。有关资本结构的重要信息使该比率成为投资前需要考虑的最重要比率之一。

通过该比率,投资者可以了解公司资本的资本充足率。公司的资本可以是低负债的,也可以是高负债的。如果一家公司的资本由更多的普通股组成,而不是由其他固定利息或计息基金组成,那么它的资产负债率较低。另一方面,当公司的资本由较少的普通股和更多的计息或分红基金组成时,据说它的负债率很高。

现在为什么要知道公司的资本是高负债还是低负债呢?这就是为什么。低负债的公司倾向于支付较少的利息或股利,以确保普通股股东的利益。另一方面,高负债的公司需要给予更多的兴趣,从而增加投资者的风险。因此,银行和金融机构不希望将钱借给已经高度适应的公司。

另外,看看大写比率

资本负债比率公式

现在,让我们仔细看一下公式,以便我们自己计算出比率,以了解公司资本结构的本质。

这是您如何计算资本负债率的方法–

资本负债比率=普通股股东权益/计息固定收益基金。

让我们了解一下我们将包括在普通股股东权益和固定(收入)计息基金中的内容。

- 普通股股东权益:我们将取得股东权益并扣除优先股(如果有)。

- 固定利率计息资金: 在这里,清单很长。我们需要包括许多公司要支付利息的组成部分。例如,我们将包括长期贷款/债务,债券,债券和优先股。

因此,从以上显而易见,很显然,我们将采用普通股与资本结构的所有其他组成部分之间的简单比率。从比率上,我们将能够了解公司的资本是高负债还是低负债。

资本负债率的解释

首先,资本负债率也称为财务杠杆。对于需要扩大业务范围的公司而言,财务杠杆是一件好事。但同时,对于一家公司来说,产生足够的收入以偿还其借贷的利息并偿还债务也同样有用。这就是为什么在任何经济衰退发生时,高负债企业都面临巨大风险的原因。在经济崩溃期间,这些公司申请破产。因此,过多依靠债务来支付公司的持续运营始终不是一个好主意。那么公司需要什么呢?一言以蔽之的答案是“平衡”。

其次,公司在设计资本负债比率时要注意一个概念,那就是“股权交易”。由于应该提前做好资本负债计划,因此,公司必须重视“股权交易”这一概念,这一点很重要。这意味着只要企业的净收入超过支付利息的成本,普通股股东就将继续获得其股份,这可以简单地称为“股东财富最大化”。许多商业思想家认为,“最大化股东的财富”是经营企业的最重要目的之一。因此,重要的是要了解公司是高负债还是低负债,以及在支付利息和赚取可观利润方面该公司的表现如何。

资本负债率示例

我们将通过一些示例来说明资本负债率,以便我们可以从各个方面介绍这一概念。

范例1

我们提供有关A公司的以下信息–

| 细节 | 以美元 |

| 股东权益 | 300,000 |

| 短期债务 | 200,000 |

| 长期债务 | 300,000 |

我们需要找出资本负债率。

这个例子是基本的,我们将把值放在适当的位置以找出比率。

| 细节 | 以美元 |

| 短期债务(1) | 200,000 |

| 长期债务(2) | 300,000 |

| 有息资金(1 + 2) | 500,000 |

资本负债率=普通股股东权益/计息固定收益基金

| 细节 | 以美元 |

| 股东权益(3) | 300,000 |

| 有息资金(4) | 500,000 |

| 资本负债率 | 3:5(高齿轮) |

从上述比率,我们可以得出结论,债务在资本结构中比股东权益更为普遍。因此,它具有很高的适应性。

Example#2

MNP公司在过去两年中提供了以下信息–

| 细节 | 2015(美元) | 2016(美元) |

| 普通股 | 300,000 | 400,000 |

| 优先股@ 7% | 200,000 | 100,000 |

| 债券@ 8% | 300,000 | 200,000 |

我们需要计算资本负债率,并查看公司在过去两年中是高负债还是低负债。

从上面的示例中,我们可以看到优先股和债券是股息和计息基金。而且我们也被赋予了共同权益。

因此,通过汇总带息的股息基金,我们得到–

| 细节 | 2015(美元) | 2016(美元) |

| 优先股@ 7% | 200,000 | 100,000 |

| 债券@ 8% | 300,000 | 200,000 |

| 计息/股息共计资金 | 500,000 | 300,000 |

现在,我们可以计算过去两年的资本负债率–

| 细节 | 2015(美元) | 2016(美元) |

| 普通股(A) | 300,000 | 400,000 |

| 计息/股息共计资金(B) | 500,000 | 300,000 |

| 资本负债率(A / B) | 3:5 | 4:3 |

按照这个比例,我们可以很容易地说,该公司在2015年负债率很高。但是后来,随着2016年普通股的增加,该公司的资本结构变得低调。想法是在资本结构中查看普通股股权和带有利息/股利的资金的比例。如果公司的资本结构由更多的带息/股息的资金组成,那么公司的资本是高度负债的,反之亦然。

Example#3

让我们看一下F Corporation提供的以下信息–

| 细节 | 以美元 |

| 股东权益 | 840,000 |

| 优先股 | 160,000 |

| 银行透支 | 50,000 |

| 短期债务 | 600,000 |

| 长期债务 | 300,000 |

计算F公司的资本负债率。

在这里,有一个有趣的补充。我们可以看到银行正在透支透支。我们应将银行透支包括在普通股中,还是应将其包括在计息基金中?

如果我们仔细观察,就会发现银行透支是借贷的一种形式,要求借款人在帐户中没有现金时提供额外的现金。因此,对于银行透支,借款人需要支付利息。这意味着应将其包括在计息基金中。

因此,在此示例的情况下,让我们计算带息/分红的资金–

| 细节 | 以美元 |

| 优先股 | 160,000 |

| 银行透支 | 50,000 |

| 短期债务 | 600,000 |

| 长期债务 | 300,000 |

| 计息/分红总额 | 11,10,000 |

现在,该比率为–

| 细节 | 以美元 |

| 股东权益 | 840,000 |

| 计息/分红基金 | 11,10,000 |

| 资本负债率 | 21:37(高齿轮) |

同样,在这种情况下,公司的资本具有很高的负债率。

现在的问题仍然是,如果一家公司发现其资本高度负债,并且需要采取行动使资本逐渐变为低负债,该怎么办。

计算资本负债率–雀巢示例

以下快照是雀巢公司截至2014年12月31日和2015年12月的合并资产负债表

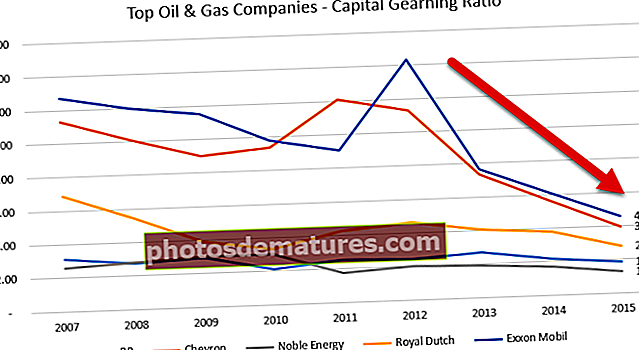

资料来源:雀巢 雀巢在2015年和2014年的总债务计算如下: 资本负债比率从2014年的3.38倍下降至2015年的3.01倍。该比率下降主要是由于回购库存股导致的股本减少以及转换准备金减少。 以下是埃克森美孚,荷兰皇家银行,英国石油,来宝能源和雪佛龙公司的债务净值图。 数据来源:ycharts 下表为我们提供了这些石油和天然气公司从2007年至2015年的资本负债率。 数据来源:ycharts 所有公司的资本负债率下降趋势是共同的,尤其是在2013年之后。2013-2014年,商品(石油)价格开始放缓,这是大多数石油和天然气公司受到打击的地方。这些公司无法从运营中产生强劲的现金流,不得不依靠债务作为资金来源,从而增加了其总债务。债务增加导致比率减少。 您为什么认为百事可乐的资本负债率下降了? 数据来源:ycharts 资本负债率可以降低的原因有以下三个: 让我们在下面的图表中查看百事可乐多年来的债务和权益。 来源:ycharts 我们注意到,债务在过去5年中稳步增长。 2015年,百事可乐的债务为322.8亿美元,上年同期为289亿美元。 但是,值得注意的是股东权益突然发生变化。百事可乐的股东权益从2013年的242.8亿美元下降至2015年的119.2亿美元。 让我们调查一下导致股东权益突然减少的原因。 以下是百事可乐2015年和2014年“资产负债表股东权益”部分的快照。 资料来源:百事可乐SEC文件 我们注意到有两个因素导致了股东权益的减少。 从上面我们可以看到,百事可乐资本负债率下降的主要原因是股东权益的急剧下降。 公司通常可以采取四项措施来减少资本负债率。企业应该减少其资本负债的原因有两个。 首先,公司需要通过使其变得容易来吸引更多的投资者。如果公司的资本充足,那么投资者进行投资的风险就太大了。因此,除非且直到该公司减少其资本负债率,否则很难吸引更多的投资者。 第二,企业需要遵循永续原则。如果公司的资本长期处于较高水平,那么他们将难以偿还债务,因此,他们需要申请破产。 那么,企业可以采取什么四项措施来减少资本负债率呢? 他们在这里– 资本负债比率是一种有用的比率,用于确定公司的资本是否得到了适当利用。对于投资者而言,资本负债率的重要性在于投资是否具有风险。如果公司的资本由更多的计息资金组成,这意味着对投资者而言,这是一项风险更高的投资。另一方面,如果公司拥有更多的普通股,那么投资者的利益就会得到注意。 资本负债率的唯一可能限制就是这个–这个比率并不是您打算投资一家公司时应该考虑的唯一比率。这是背后的基本逻辑。假设您正在研究公司A的资本结构。公司A在2016年拥有40%的普通股和60%的借入资金。现在您判断公司A是高风险的投资,因为它具有很高的负债率。但是,要全面了解,您需要查看一两年以上的数据。您需要查看公司资本结构的最后十年,然后查看公司A是否在较长时间内一直保持较高水平。如果是的话,那绝对是一笔冒险的投资。但是,如果不是这种情况,并且他们已经为迫切需要借了一些债务,那么您可以继续考虑投资(但前提是您还要检查公司的其他比率)。 资本负债比率比考虑的更为重要。如果您想投资一家公司,这是您应该首先看到的内容之一。公司决定为其项目融资的方式充分说明了公司的长期存在。如果公司仅仅因为需要投资有利可图的项目而持续承担高风险,那么在投资之前,您应该三思而后行。没有谨慎,任何计划都不会成功。因此,在对投资做出任何决定之前,请查看公司的资本负债率,公司的净现金流量以及公司的净收入。计算资本负债率

百万瑞士法郎 2015 2014 权益总额(1) 63,986 71,884 总债务(2) 21,230 21,206 债务总权益 3.01倍 3.38倍 资本负债率–石油和天然气公司案例研究

年 血压 雪佛龙 贵族能量 荷兰皇家 埃克森美孚 2015 1.85 3.97 1.30 2.79 4.56 2014 2.14 5.59 1.70 3.78 6.07 2013 2.69 7.33 1.93 4.04 7.66 2012 2.43 11.29 2.03 4.63 14.33 2011 2.52 12.11 1.77 4.26 9.07 2010 2.10 9.39 3.01 3.34 9.78 2009 2.93 9.00 3.02 3.89 11.51 2008 2.75 10.12 2.78 5.47 11.99 2007 3.08 11.30 2.56 6.85 12.72 调查百事可乐的资本负债率下降

公司如何降低资本负债率?

局限性

归根结底

有用的帖子