应计收入示例|分步指南和说明

应计收入示例

应计收入是指当期已赚取但该期间尚未收到的现金收入,其示例包括所赚取但在下个月收到的薪水,该期间所赚取但未收到的利息,未收到的票据或应收帐款公司尚未收到。

以下应计收入示例概述了最常见的应计收入。

最常见的应计收入示例

范例#1

- 假设M / s ABC(公司)已与M / sK(个人)达成协议,每年将提供12台工厂和机器。 ABC公司确定将每个工厂和机器视为该项目的里程碑,因此,他们将在每个里程碑完成时确认收入。

- 现在,在这种情况下,ABC公司可以将每个工厂和机器完工时的收入确认为应计收入,而不管这些费用是按月还是按年计费。公司ABC可以在帐簿中记录与收入相同的记录,同时M / s K可以在帐簿中记录应计费用。

范例#2

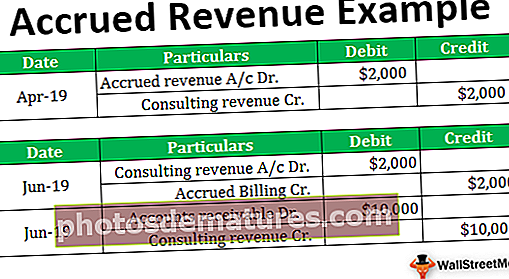

- 假设X公司是一家为客户提供咨询服务的咨询公司。他们按小时向客户收费,即$ 10 p / hr。在2019年4月,他们提供了大约200个小时的咨询服务。但是,这项工作尚未完成,X公司要等到2019年6月才会提高发票,X公司预计将在这方面提高最终费用约10,000美元。

- X公司在帐簿中记录了应计收入,总计Rs。即使他们尚未向客户开具账单或已收到作品付款,其2019年1月的收入仍为$ 2000($ 10 x $ 200)。

- 现在,当X公司于2019年6月发送发票时,应计收入10000美元应转换为应收账款。当客户支付金额时,它将转换为现金。

例子#3

- 假设A先生拥有一家商店,以每月500美元的租金向店主提供他的商店。店主在下个月的第一周支付月租金。这意味着房东A先生直到向店主提供服务后才收到每月租金的款项。

- 在今年年底,A先生的损益表显示,由于上个月的租金将在下个月的第一周支付,因此店主只向店主支付了11笔款项。但是,A先生已经在一年的最后一个月向店主提供了租金服务,因此他应该将这些收入显示为应计收入。

- 因此,A先生通过记入应计(收入)帐户借方并将贷方帐户中的收入帐户贷记入日记帐分录中来记录这种交易。

例子#4

- 另一种应计收入称为应计利息收入。

- 在这种情况下,假设如果一家公司向另一家公司提供贷款,则他们将从贷款中获得利息收入。即使每半年或每年提高一次贷款的还款额,一家公司也可以每月累积利息收入。

- 前公司X向公司Y贷款4000元,公司X每年将从公司Y收到600美元的利息。即使公司X在年底收到利息,也必须在公司帐簿中记录该利息。每月帐目。该公司将按比例每月(即每月50美元)从应计的帐单收入和贷方利息收入中扣除一次。

- 向公司Y发送最终发票后,公司X应从应收帐款和应计贷方帐单中扣除$ 4000。

范例#5

- 现在,在最后一个示例中,我们应该基于要在帐簿中传递的日记帐分录了解应计收入。

- 让我们扩展上面引用的第2个示例,其中X公司向其客户提供咨询服务。由于上述示例允许X公司在2019年6月进行结算,即在项目结束时总计10,000美元。 X公司应将以下日记帐分录记录在其账簿中:

在X公司于2019年6月向客户提出完整发票时,应通过以下条目:-

结论

- 鉴于上述情况,每个公司都可以以商业或现金形式维护其账簿。但是,他们无法逐年更改它。从公司的角度来看,要确认未得收入非常困难。因此,他们有责任为此纳税。

- 通常,每个公司都以商业为基础记录其账簿。这是因为会计的现金基础很难维持,因为它无法清晰地显示公司的业绩。但是,在权责发生制的基础上,收入总是与其相应的支出相关联。它给出了给定时期内操作的真实和公平的情况。