保险的合并比率(定义,公式,计算)

保险定义中的综合比率

合并比率通常用于保险业(尤其是财产和意外险领域),是衡量获利能力以了解保险公司在日常运营中的表现的方法,并且是通过增加两个比率(即承保损失)来实现的。比率和费用比率。

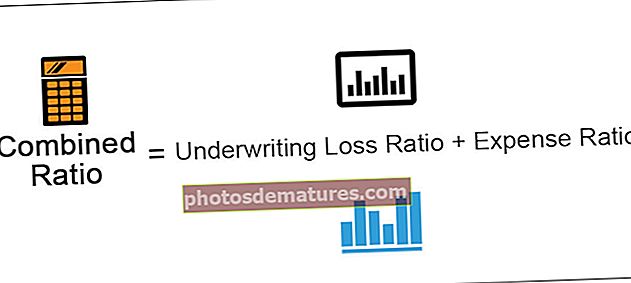

综合比率公式

组合比率公式如下所示:

合并比率=承保损失比率+费用比率

在哪里,

- 承保损失率=(已付索赔+净损失准备金)/已赚净保费

- 费用比率=包销费用,包括佣金/已写净保费

包销费用是与包销相关的费用,包括代理商的销售佣金,保险人员的工资,营销费用和其他间接费用。

保险中合并比率的组成部分

它构成两个比率的总和。第一个是通过将发生的损失加损失调整费用(LAE)除以所赚取的保费(即日历年损失率)得出的计算结果。第二项是将所有其他费用除以书面或已赚取的保费,即法定基础费用比率。当将结果应用于公司的最终结果时,合并比率也称为复合比率。保险公司和再保险公司都使用它。

保险组合比率示例

让我们假设ABZ Ltd.是一家保险公司。该公司的总体承销费用经计算为5000万美元。该公司蒙受了亏损,同时也做出了调整,调整后的亏损额为75美元。该公司的净保费收入为2亿美元,该年度总利润为1.5亿美元。

解决方案

ABZ Ltd.合并比率的计算方法是:将所发生的损失相加并对其进行调整,然后将所得结果除以所赚取的溢价。因此,财务基础综合比率为0.83,即83%(即5000万美元+ 7500万美元)/1.5亿美元。

要以交易为基础计算合并比率,请总结按已赚保费计算的损失调整比率和按已记净保费计算的承保费用比率。

合并比率的计算

- =$0.50+$0.33

- =$0.83

因此,ABZ Ltd.的贸易基础综合比率为0.83,即83%,即7500万美元/1.5亿美元+ 5000万美元/1.5亿美元。

综合比率-实际方案

合并比率通常被视为衡量保险公司盈利能力的标准;以%表示,如果大于100%,则表示公司支付的金额超过其收入;如果小于100%,则表示公司的收入高于其支付的金额。 。

好处

- 它可以更好地说明保费水平的设置效率。

- 它表示公司在哪里赚钱或不赚钱的公司管理层,即,如果收入多于/少于付款。

- 这是计算利润的最佳方法,因为它不考虑投资收益,而只专注于承销业务。

- 合并比率的两个组成部分都可以分别说明。包销损失率根据包销方法的标准衡量公司的效率。相反,费用比率衡量的是公司整体运营的良好程度。

缺点

- 由于它不包括投资收益,因此无法全面了解公司的盈利能力。这些公司从对债券,股票和其他核心业务以外的金融工具的投资中获得了良好的收入来源。

- 它由许多组件组成。我们倾向于只关注CR编号,而忽略分析它的组成部分。

- 我们无法确定CR是否超过100%,这意味着公司没有盈利,因为它可能会发生,公司从其他投资收益中获得了可观的利润。

- 公司可以对其财务报表进行特定的更改以改善合并比率的组成部分,因此该比率只不过是装饰橱窗而已。

- 它仅考虑公司的货币方面,而忽略了质量方面。

局限性

具有许多优点,它也具有某些局限性。构成建筑综合比率的各种要素(损失,费用和已赚保费)均充当潜在获利能力或损失风险的基准。因此,有必要分别或整体地理解这些组成部分,以准确地确定公司的财务绩效。

重要的点数

- 它用于衡量保险公司(尤其是财产和伤亡保险公司)的盈利能力。

- 合并比率衡量与企业收取的总保费有关的损失和费用。

- 这是衡量公司盈利能力的最有效,最直接的方法

- 这是一种衡量作为收入收取的保费是否超过其必须支付的与索赔有关的付款的方法。

- 这是衡量企业或公司财务状况是否良好的最简单方法。

- 它是通过将损失率和费用率相加来确定的。

- 在以贸易为基础的综合比率的情况下,保险公司支付的费用少于其收取的保费。或者,当我们考虑财务基础综合比率时,保险公司将支付与其收取的保费相等的金额。

- 通常认为,保险业的健康合并比率在75%至90%的范围内。这表明所赚取的保费很大一部分用于掩盖实际风险。

结论

总而言之,一旦知道从何处获得数字,我们就可以轻松地计算出合并比率。最大的提示是要了解含义并发现财务报表中数字的位置。如果我们不知道外观和位置,可能会充满挑战。

现在,我们已经了解了综合比率如何能够支持我们确定哪些保险公司可盈利,而哪些则不够好。该比率适用于大多数财产意外伤害保险公司。我们有一组适用于人寿保险公司的比率。