营业收入(定义,公式)|如何计算?

营业收入定义

营业收入或营业收入是公司从销售收入中扣除营业直接和间接成本后所获得的利润额。这也称为EBIT,即未计利息和税项的收益。在计算营业收入时,我们不会考虑利息和税金以及其他非营业收入。

解释

营业收入是公司从核心业务中获得的利润数。它是帮助投资者和债权人了解公司从其核心业务中产生的利润的重要概念之一。

为了计算公司的营业利润,我们需要了解并区分各种类型的成本以及它们在损益表中的显示方式。公司准备的财务报表分为三种:损益表,资产负债表和现金流量表。损益表显示公司的盈利能力。资产负债表显示了公司的资产和负债。现金流量表的用途是了解公司的现金流入和流出情况。营业利润是公司损益表的一部分。

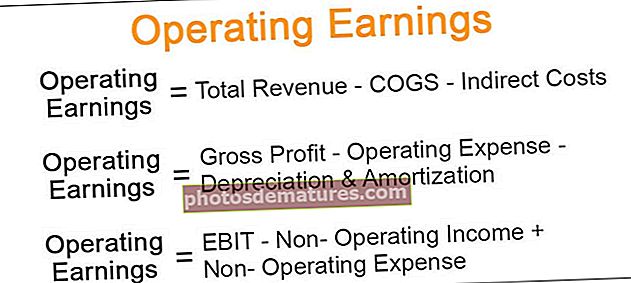

营业收入公式

有以下三个公式可以计算营业收入:

1.营业收入=总收入–销货成本–间接成本2.营业收入=毛利润–营业费用–折旧与摊销3.营业收入= EBIT –营业外收入+营业外支出- 总收入: 这是公司通过将商品销售给客户而获得的总销售收入。让我们了解以上公式中使用的不同术语。

- 直接费用: 直接成本是与制造任何商品或提供任何服务的成本直接相关的支出。例如,人工成本,原材料成本。

- 间接费用: 这些是无法与产品制造直接联系的成本。这些也称为间接费用。例如,租金和薪金成本。

- 毛利: 我们通过从收入中减去销售成本来计算毛利或总收入。

- 操作 费用: 这些是经营核心业务产生的费用。例如,租金,工资和保险费用。

- 折旧摊销: 它是有形和无形资产的损耗成本。

- 营业外收入: 除核心业务以外的其他收入;例如,通过出售资产获利。

- 营业外支出: 与经营核心业务无关的费用。例如,利息费用和税金。

营业收入如何运作?

营业利润按以下顺序运行。我们有一个销售收入数字,可以从中减少销货成本(COGS),即销售商品的成本,其中包括原材料成本,工资成本等,以获取毛利润。其他运营费用(例如租金,保险费,折旧等)从毛利润中扣除,以获取运营利润数据。

还有另一种计算营业利润的方法。我们可以从损益表的底部开始,即获取净利润数字,然后加上利息费用和税金,以获取公司的营业利润。

例子

有一家制鞋公司,可以从下面提供的信息中计算营业利润。

销售收入$ 3,00,00,000销售商品成本$ 1,00,00,000市场营销和销售费用$ 20,00,000办公室和管理成本$ 10,00,000折旧成本$ 20,00,000利息成本$ 10,00,000税率30%。

解决方案

营业收入的计算

营业收入=总收入–销货成本–间接成本

- = 3,00,00,000 – 1,00,00,000 – (20,00,000 + 10,00,000 + 20,00,000)

- = 1,50,00,000

营业收入=毛利–营业费用–折旧与摊销

- = 2,00,00,000 – (20,00,000 + 10,00,000) – 20,00,000

- = 1,50,00,000

营业收入= EBIT –营业外收入+营业外支出

- = 1,50,00,000 – 0 + 0

- = 1,50,00,000

净利

- =14000000-4200000

- 净利润= 9800000

重要性

它是业务表现的重要指标。它也用于计算各种财务比率。

债权人,投资者和管理层密切监视公司的息税前利润,以跟踪公司的业绩。这是决定投资时要考虑的重要方面,因为投资者可以比较不同公司的运营水平。

营业利润是衡量公司盈利能力的间接指标。营业收入越高,公司的利润就越大。

结论

因此,营业收入是一个重要的概念,有助于您了解公司的财务状况。如果我们比较具有不同税收结构和财务结构的公司,尽管净利润在理解公司财务状况方面起着重要作用,但营业利润将为我们提供更准确的信息。