费用确认原则(定义,示例)|前2种类型

费用确认原则定义

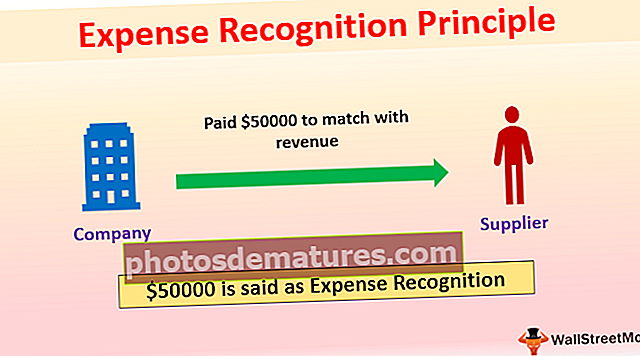

费用确认主要是指遵循权责发生制概念的会计原则,即费用与收入在同一期间在账簿中确认和匹配。

费用确认原则的类型

费用确认原理有两种:

- 权责发生制 - 根据该权责发生制原则,支出将在与收入匹配时在账簿中确认。例如,每月的电话费是在13个月内支付的500美元。按照这种方法,为期12个月的$ 6000,将考虑今年剩下的$ 500,即明年的一个月,即$ 500。

- 现金基础– 在这种现金方式下,费用将在付款或接收时在帐簿中确认。考虑上面的例子;按照这种方法,当付款时,将在当年确认全额$ 6500。

费用确认原则的示例

让我们在以下示例的帮助下了解这一概念。

范例#1

X公司向供应商支付了$ 50000的物料,他将在下个月出售该物料$ 80000。在这种情况下,X将在下个月将$ 50000确认为支出,以与收入相匹配;否则,当月费用将很高,而在下个月,税额将很高。这也适用于所得税。没有这个原则,当月的所得税将少于下个月。

范例#2

在某些情况下,无法匹配收入概念;因此,在相关期间内确认的支出,例如薪金,租金,电费,行政支出。

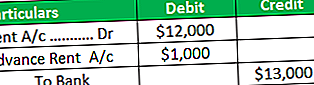

假设X公司支付了13个月的租金,总计13000美元,每月的租金为1000美元。

1年内录入日记-

在以下情况下,X将确认今年的租金为$ 12000,余额$ 1000将确认明年的费用,并显示预付款中的租金。

明年的日记条目

;今年的租金支出根据预付租金进行了调整。

费用确认原则的优点

- 在财务报表审计过程中,如果审计师发现公司的账簿未遵循应计概念,则审计师可以使审计报告合格。因此,遵循权责发生制概念的公司可以挽救自己。例如,根据审核标准,审核员必须检查公司是否遵循应计制概念。如果他未能确定身份,那么审核员将存在专业不当行为,因此审核员有责任对其进行检查。

- 权责发生制概念描述了组织的真正获利能力。

- 与现金制相比,权责发生制概念显示了更为准确的财务报表,因为现金制确认了何时支付或收取的现金也可能包括与另一期间有关的金额。

假设X公司为13个月支付了26000美元的电费,每月电费为2000美元。

按照权责发生制,电费将为24000美元,即每月2000美元,由于与下一年的支出有关,它将在明年确认2000美元,但在现金基础上将全额确认26000美元。在同一年。

我们可以看到现金制也考虑2000美元,这大约是明年。因此,这将导致今年的利润减少,而明年的利润增加。

那些遵循权责发生制概念的人不需要在账目记录中报告任何内容,但是如果公司遵循现金制,则必须在账目记录中进行报告。

- 利益相关者更多地关注应计制概念,而不是现金制,因为应计制概念显示了业务的永久性并反映了财务报表的准确和公正的观点。

- 权责发生制有利于编制预计的财务报表。它可以确定即将发生的费用和销售,这在税收筹划中提供了很好的工具。

- 现金制方法易于使用,因为它记录付款时的交易,通常由小公司和个人使用。

费用确认原则的缺点

- 对于小公司来说,管理其账簿帐户具有挑战性,因为权责发生制概念要求每月进行报告,并且要求熟练的员工对其进行适当的管理。

- 保留应计会计账簿的主要缺点是,我们会在发生时及时报告收入和支出,而无需等待收到的实际现金。因此,有时没有手头的现金就很难纳税。

- 对于存在流动性问题的小公司来说,这是困难的。它必须在没有收到实际现金的情况下交税。

- 从一种方法更改为权责发生法是困难的,因为这需要成本。

- 现金制在付款时记录了交易。但是,实际上,将来仍可能需要支付一些费用,这就是为什么投资者无法决定公司是否盈利或亏损的原因。

局限性

- 权责发生制原则不适用于存在流动性问题的小公司,并且对于纳税时的小公司来说也很困难。

- 现金制原则不代表公司的真正盈利能力。

- 权责发生制有时会变得非常复杂,这要求熟练的员工保持不变。

费用确认原则的变更

费用确认原则的变更是会计政策的变更,并且在帐目注释中要求披露。