资产负债表比率|资产负债表比率的前4种类型

什么是资产负债表比率分析?

资产负债表比率表示资产负债表的两个项目之间的关系或资产负债表项目的分析,以定量地解释公司的业绩,以下资产负债表比率为财务比率(包括债务权益比率),流动性比率(包括现金比率,流动比率,速动比率)比率和效率比率,包括应收帐款周转率,应付帐款周转率,库存周转率。

这些财务比率用于评估预期收益,相关风险,财务稳定性等,并且主要包括资产负债表项目,例如资产,负债,股东权益等。

资产负债表比率的类型

它可以分为以下几类:

#1 –效率比

这种类型的资产负债表比率分析,即效率比率,用于分析公司利用其资产的效率。它表示公司的整体运营绩效。

各种效率比如下:

库存周转率

它是通过将销售商品的成本除以资产负债表日公司可用的平均库存量得出的。

库存周转率=销货成本/平均库存。库存周转率表明公司的库存销售速度。换句话说,它们显示公司一年中售出其完整库存并在一年内补充的次数。较低的库存周转率表示销售下降,或者公司持有的是市场上不需要的商品库存。但是,高的库存周转率并不一定意味着公司的健康状况,除非它伴随着良好的销售业绩。

应收账款周转率

应收账款周转率表明公司可以多快地从客户那里收回应收账款。计算方法如下:

应收账款周转率=净销售额/平均应收账款应收帐款周转率高表明该公司预期从其客户那里收到的钱被记入贷方,即客户正在努力付款。尽管应将应收营业额与同行业的公司进行比较,因为给予客户的信贷期因行业而异。例如,与制造业相比,现金和随身携带的业务的信用期总是较短的

应收账款周转率

应收账款周转率表明公司能够多快偿还其债权人。它是通过在资产负债表日用购买者除以债权人来计算的。

应收账款周转率=未清采购款项/债权人它指示公司是否按时向供应商付款。此外,应付账款周转率低表明公司没有利用供应商延长的信用期可能获得的收益。与应收帐款周转率类似,应付帐款率也需要根据公司经营所在的行业进行分析。

资产周转率

资产周转率的计算方法是简单地将销售额除以公司的总资产。它表明了公司利用其资产创收的效率。

资产周转率=净销售额/总资产净营运资金周转率

净营运资金比率表明公司的营运资金是否已被有效地用于产生销售。

净营运资金=净销售额/净营运资金#2 –流动资金比率

这种资产负债表比率分析也称为银行家比率。它表明公司有能力履行其短期义务。流动性比率取决于行业,并且因行业而异。

目前的比例

流动比率表示公司清算其流动资产以偿还其流动负债的难易程度。它是通过将流动资产除以流动负债来计算的。

流动比率=流动资产/流动负债电流比理想情况下应高于1.33倍。 CR小于1可能表明该公司正在从市场筹集短期资金以创建长期资产,从而使资金被挪用。

速动比率

快速比率也称为酸测试比率。这是分析公司流动性的一种更严格的方法。计算公式如下:

速动比率=(流动资产–库存)库存是公司流动资产的主要部分;但是,在遇险时,它可能不容易转换为现金,因此不能用于立即偿还债务人。

现金比率

最保守的流动比率是现金比率。现金是公司资产负债表上流动性最高的资产,因此现金比率表示公司提供的现金支付公司的短期债务的百分比。通常用于遇险公司。

现金比率=现金+有价证券/当期#3 –偿付能力比率

这种类型的资产负债表比率(即偿付能力比率)用于衡量公司偿还债务的能力。它表明公司是否正在搅动足够的现金流量以履行其短期和长期债务义务。

偿付能力比率的类型如下:

债务权益比率

债务权益比率也称为财务负债。它指示有多少权益可用于偿还债务。

债转股=长期债权总额/股东资金债务偿还率(DSCR)

DSCR比率表示公司偿还债务的能力。

DSCR =(税后利润+折旧+利息英石) / (利息付款+本金付款+租赁付款)债务资产比率

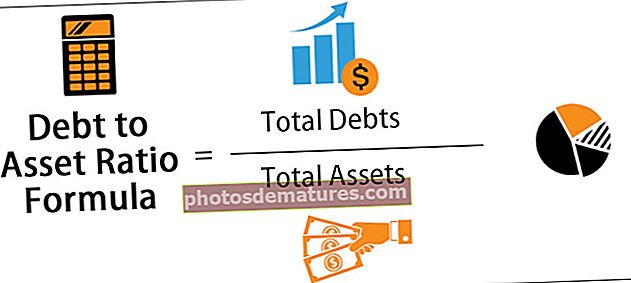

债务转资产用于分析公司的哪些部分资产由债务提供资金。较高的数字表示较高的财务杠杆

资产负债率=总资产/总负债#4 –获利能力比率

这些资产负债表比率衡量企业的整体盈利能力。以下是获利率的类型。

资产收益率

资产回报率衡量公司总资产能够产生净利润的效率。高比率值表示公司资产的有效利用。

资产负债率=总资产/总负债股本回报率

股本回报率是公司相对于投资于该公司的股本所产生的回报的度量。

ROE =净收入/股东权益