亏损(含义,公式)|如何计算财务亏损?

财务缩编的意义

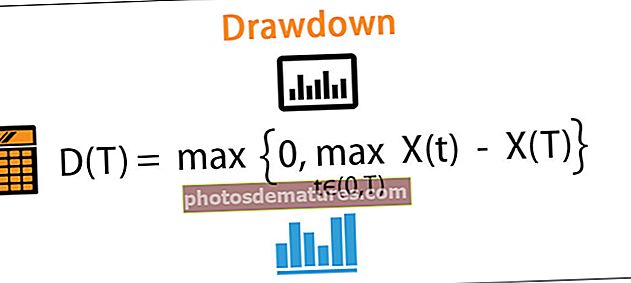

跌落法用于衡量和管理与投资相关的金钱和时间方面的金融风险,定义该指标的两个因素是其规模(即价格下跌的幅度)和持续时间。 (即,该阶段的缩水将持续多长时间)。

缩水公式

下面提到的是统计学家用来计算给定股票或投资组合的回撤额或百分比的统计公式。

在哪里,

- D(T)=缩水时间

- X =变量

亏损计算示例

以下是缩水公式和计算的示例

范例#1

让我们以下面提到的例子来理解投资组合的缩编:如果在年初投资了$ 1,00,000在一个基金上。到年底,该基金的价值减少到30,000美元,然后在一年后最终又回到1,10,000美元。

解决方案 :在这种情况下,基金价值从$ 1,000,000减少至$ 30,000,减少了70%。由于该基金在一年后回升至1,10,000美元。在此,提取的资金将记录为该基金的70%,以用于所有未来分析。在这种情况下,$ 10,000的上限将被忽略,谷值将与峰值进行比较以计算回撤风险%。

范例#2

A先生在年初已投资10,000美元并购买了股票。在一周的时间内,由于一只股票的表现不佳,投资组合出现了小幅下降,因此,投资组合的价值下降至9,000美元,很快就收到了。一年,由于其中一只股票已过时,投资组合突然急剧下降,至6,000美元。几个月后,由于其中一只股票跑赢大市并吸收了过时股票的损失,投资组合价值升至11,000美元。

解决方案:在这种情况下,当投资组合回落至$ 11,000时,投资组合的回撤将被记录,因为$ 4,000($ 10,000- $ 6,000)代表投资组合价值的下降,是投资组合的实际风险,即回撤风险。

好处

当投资组合恢复其原始形状时,它是通过比较峰值和谷值来推导出投资组合风险的数学工具之一。

以下是一些优点:

- 它使投资者了解投资前投资组合或股票所持有的风险。

- 跌幅较小的股票或投资组合将使交易者或投资者放心赚钱。

- 它可以帮助交易者或投资者确定股票或基金特定于市场和行业的波动性。

- 由于投资的巨额资金,它被大型公司用于决策。

缺点

- 它是通过从股票或投资组合的峰值中减去谷值来计算回撤百分比或金额的相对方法。

- 它可能因股票而异,也可能因基金而异。

- 有时由于某种市场新闻或政治故事,股票或基金仅出现少量下跌。这种下跌不应被认为是下跌,因为价值下跌仅是由于新闻因素,投资组合中的股票没有问题。

- 交易者可以操纵股票以记录基金的最低提取量并提高基金绩效。

缩水的局限性

- 如果库存中的随机变化超出了控制范围,则会使情况复杂化。

- Excel中难以进行计算,从而降低了投资组合的价值。

- 它忽略了可能对公司不利的政府政策。

注意事项

- 提款和亏损是两回事,因为提款只是股票或基金价值的暂时下降,而亏损是指当同一股票或基金以低于购买价的价格出售时

- 也称为相对于股票价格的负标准偏差。

- 在对冲基金交易员,长期投资者和市场专家中非常普遍。

- 如果提取百分比和金额发生变化,即如果股票或基金的40%提取或下降到20%的提取,则表明股票或基金已再次开始表现,并将很快再次达到峰值降低股票或投资组合的下行风险。

- 为了使投资组合的提取比率较低,应在多只股票中充分分配相同的提取比例,以使一只股票的损失无法使另一只股票的颜色变得笼统。

结论

资金回撤是指在特定时期内,投资从历史峰值下降多少,然后重新获得其原始头寸。换句话说,对股票或基金的投资在回到峰值位置之前已从峰值跌落了多少。它是衡量股票或基金投资下行波动性的一种方法。比较历史基金与同业的业绩表现或监控个人交易也很重要。

跌幅是分析人员用来根据跌幅%分析股票或基金或基金的表现的最重要且使用最广泛的数学技术之一。投资者将始终喜欢投资股票,否则该基金将降低过去的亏损历史,因为这直接影响了基金经理的业绩。

因此,与那些历史亏损水平较高的股票或基金相比,投资者将远离历史亏损水平较高的股票或基金。百分比和金额也更高。