Badwill(定义,示例)|会计处理

什么是恶意?

当公司以低于其公平市场价值的价格购买目标公司时,在并购交易中会指称“不良信誉”(Badwill),也称为“负商誉”。公司出售低于公允价值或账面价值的原因包括财务困境,巨额债务,敌意收购,不知情的卖方或没有潜在的收购者。

解释

每当收购方公司购买目标公司并支付高于其公平市价的对价时,该差额称为商誉。收购方支付超过其市场价值的价格的主要原因是目标公司的无形资产,例如品牌价值和客户分销网络。但是,有时公司收购遇险公司时,其所有资产的公允价值大于为获得这些资产而支付的对价。

不良意愿的原因

公司出于以下原因出售资产或业务的原因有很多,这些对价远低于资产的公平市场价值,例如:

- 金融的 困境:如果一家公司陷入困境并在过去几年中持续报告亏损,或者在过去几年中持续出现负自由现金流,则该公司的估值可能会低于其资产的市场价值。

- 巨额债务:如果一家公司的杠杆水平很高,而没有持续的正现金流量来履行其财务义务,则可能导致以低于其市场价格的价值出售该实体的资产。

- 没有潜在的收购者:如果一家公司想出售其业务或部门,但在寻找买家方面遇到困难,那么这可能会使目标公司接受较低的出售对价。

- 敌意收购:恶意收购是指收购方未经其董事会同意而收购目标公司。这些收购以强制方式进行,要么通过向目标公司的股东提出要约要约或通过在公开市场上取得所有权来解决诉讼。敌对性收购与友好性收购相反,在友好性收购中,收购方和卖方双方都同意收购业务,因此有时以低的对价交易完成交易,从而导致恶意

- 不知情的卖方:有时,卖方不了解其业务的潜在增长和市场价值,并且由于缺乏了解而接受其业务的较低估值。

坏账的会计处理

在美国,财务会计准则声明(SFAS)141业务合并适用于坏账的会计处理。

根据SFAS 141,

- 如果所购资产的公允价值高于为购置资产而支付的对价,则所产生的差额称为负商誉。

- 在收购方的账簿中,分配负商誉的价值是为了将所收购的非流动资产的成本降低为零。

- 将非流动资产的成本降低为零后,商誉的剩余价值在损益表中确认为非同寻常的收益。

许多国家/地区根据国际财务报告准则(IFRS)3以及会计准则编纂(ASC)805来识别负商誉或坏账,其中包含确认负商誉的指导说明。会计处理方法与IFRS 3所述的会计处理方法相同,因为它结合了SFAS,SEC规定和FASB头寸的内容。

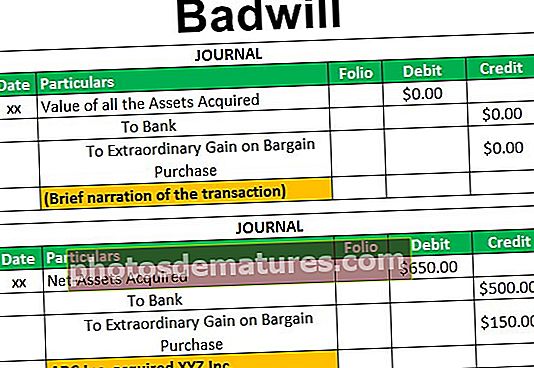

不良日记帐

通过以下日记帐分录,收购公司可以将负商誉确认为“非常规收益”或“讨价还价购买收益”:

例子

让我们说,ABC公司以5亿美元的对价收购了XYZ Inc.的全部业务。在收购之日,XYZ Inc.净资产(包括物业,厂房和设备及其他流动资产减去非流动负债以及流动负债)的公允市场价值为6.5亿美元。

由于XYZ Inc.的净资产的公平市价高于ABC Inc.支付的对价,因此该交易可以称为“议价购买”,Badwill的金额为1.5亿美元。 (5亿美元减去6.5亿美元)

ABC Inc.通过记录以下日记帐分录可以识别150美元的负商誉价值:

结论

当收购公司以低于公司资产公允价值的可观价格收购目标公司的净资产时,就会发生恶意。这些交易发生在目标公司陷入财务困境或债务沉重,没有正,一致的现金流量来履行财务义务或进行敌意收购时。