审计重要性(定义,示例)|前3种类型

审核重要性定义

审计重要性是审计的重要组成部分,在这种虚假陈述可能会合理地影响公司财务报表使用者的经济决策的情况下,公司的虚假陈述将被视为重大陈述。在考虑重要性时,要同时考虑数量和质量两方面。在定性方面,与定量方法相比,该方法通常很难测量。

审计重要性的类型

#1 –整体重要性

由公司任命的审计师判断,代表公司财务报表中重要水平的水平可以影响公司整体财务报表用户的决策,该水平称为“整体重要性。”

#2 –整体绩效的重要性

“总体绩效重要性”是由公司审计师判断的重要性水平。它的数量可以小于重要性的整体水平。考虑到审计师无法发现的几个较小的错误或遗漏的风险,此重要性级别从“总体重要性级别”降低。但是,如果将它们汇总在一起的话,它们就是实质性的,从而降低了小额错误陈述的总数超过总体整体重要性水平的可能性。

#3 –具体重要性

特定重要性是指为识别潜在的错误陈述而设置的重要性级别。对于某些类别的交易,可能影响公司财务报表用户经济决策的帐户余额,这些可能存在于公司的不同区域。

审计重要性示例

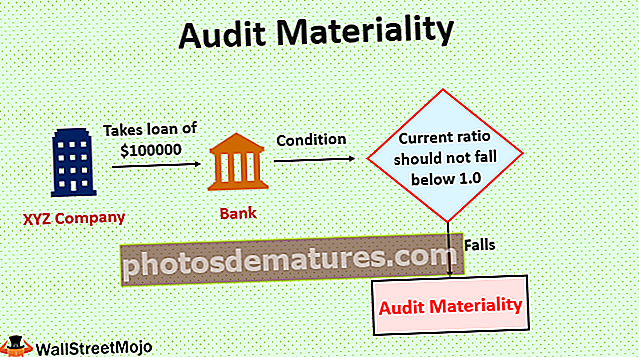

让我们考虑一个公司XYZ Ltd的示例,该公司从银行借了100,000美元。银行提供了贷款,但条件是公司的流动比率不得低于1.0。公司对此表示同意,并在这方面与银行签署了协议。现在,在进行审核时,公司的审核员了解了该协议。

目前,该公司的流动比率仅略高于1.0的水平。现在,对于公司的审计师而言,可能会误报3,000美元。这可能会导致违反公司与银行之间的协议。加上3,000美元的错误陈述,该公司的当前比率也将降至1.0以下。因此,这将被视为审计重要性的一部分,因为这可能导致违反协议。它可以合理地影响公司财务报表使用者的经济决策。

为什么审计重要性很重要?

- 审计重要性是一个重要的概念,它同时考虑了定量和定性方面。这两个方面都对公司财务报表使用者的经济决策产生影响。定性方面,如有关或有负债的充分披露,关联方交易,会计政策变更等,也对公司财务报表使用者的经济决策产生重大影响。

- 这是形成审计师对公司的意见的基础,因为审计师要求对公司的财务报表是否不存在重大错报获取合理的保证。

局限性

- 审核员可能无法将重要性设置在适当的水平,这可能会妨碍其目的。

- 影响公司遵守法规要求的虚假陈述可能不会被公司的审计师发现。

- 在定性方面,与定量方法相比,该方法通常很难测量。

关键点

- 在审计重要性的情况下,无论是在数量方面还是在质量方面。数量上的考虑包括对重要性的初步判断;考虑到业绩的重要性;估计一个周期中的错误陈述;或定性考虑包括提供有关公司或有负债的充分披露,提供有关与公司关联方的交易的适当披露,有关任何变更的披露公司的会计政策等

- 在处理重大错误陈述时,审计师必须考虑所有类型的错误陈述,包括已识别的错误陈述,可能的错误陈述,可能的总体错误陈述,进一步可能的错误陈述和最大可能的错误陈述。

- 审计重要性的三种类型包括总体重要性,总体绩效重要性和特定重要性。审核员根据公司中的不同情况使用这些内容。

结论

审计重要性为财务报表的使用者,审计师和公司提供了机会。重要性级别设置为可以合理影响公司财务报表使用者的经济决策的级别。