一般准备金(含义)|一般准备金会计示例

什么是一般储备?

普通储备金是指公司在正常运营过程中为满足未来需求而赚取的利润以外的金额。即,像或有事项一样,加强公司的财务状况,增加营运资金,向股东支付股利,抵消未来的特定亏损等。一般准备金被认为是损益拨款科目的一部分。

通常,它用于满足未来的不确定性,如业务的未来损失,未来的诉讼等,并且没有规定的准备金百分比。该公司可自行决定要累积多少储备金。万一发生损失,公司不会创建准备金。它们显示在资产负债表负债侧的“准备金和盈余”标题中。

一般储备示例

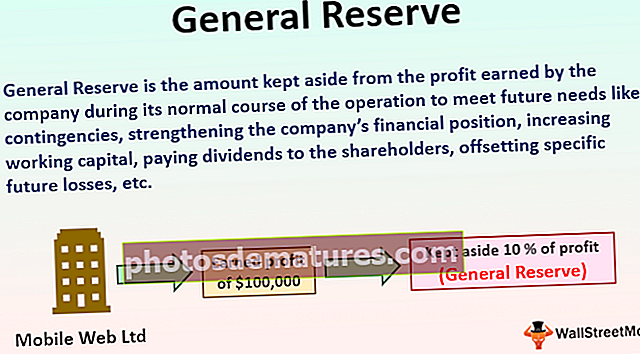

公司移动网络有限公司正在做手机业务。在2018-19财政年度,它从正常运营过程中获得了100,000美元的利润。公司管理层决定保留财政年度所赚取利润的10%,用于支付未来负债,而不用于任何特定目的。公司正在创建哪个准备金,该准备金将显示在公司的资产负债表中?

在上述情况下,公司保留了10%的利润,即在该财政年度中从其正常运营过程中获得的$ 10,000($ 100,000 * 10%)的利润而没有任何特定目的。因此,这是公司的一个例子。该一般准备金将被视为公司损益拨款帐户的一部分。它会显示在公司资产负债表负债端的“准备金和盈余”标题下。

一般储备会计的优势

一些优点如下:

- 它是通过内部手段筹集资金的主要来源。因此,它们提供了扩展业务活动和满足公司未来义务所需的资源和资金,从而改善了财务状况。

- 建立一般准备金的重要好处之一就是克服了可能很快发生的损失。因此,在发生损失时,公司可以借助一般准备金偿还其目前的负债。

- 储备金有助于维持公司所需的营运资金,因为在营运资金中任何资金短缺的情况下,储备金都可用于补充营运资金。

- 在一般准备金的帮助下,公司创建了一个帐户。它有助于用新资产替换无用和过时的资产,而无需从外部借入资金。

- 一般储备帐户中可用的金额可用于分配股息。如果公司希望保持统一的股息率,那么如果缺乏用于分配股息的资金,则可以从一般准备金中提取该金额。

一般储备金的劣势

一些缺点如下:

- 万一公司在一个财政年度发生亏损,并且拥有现有的一般准备金,则公司将使用可用的一般准备金抵销其损失。它不会向财务报表的用户显示确切的情况,因为在一般准备金的帮助下,公司的财务状况将比所考虑的时期更好。

- 由于没有创建一般准备金的特定目的,因此存在公司管理层无法充分利用准备金的机会。资金可能会被挪用。

- 公司从该期间赚取的利润中创建可用的一般准备金。这导致股息率降低。

重要事项

不同的要点如下:

- 它是公司使用该期间产生的利润而没有任何特定目的而创建的准备金,并由公司保留以用于支付未来负债。

- 公司可以将一般准备金用于各种目的,例如解决任何未知的未来或有事项,以增强公司的财务状况,增加营运资金,向股东派发股息,抵消未来某些特定损失等。

- 由于一般准备金的积累是为了满足公司的未来义务,因此它可以通过帮助公司应对不确定的财务意外事件来帮助改善财务状况。

- 对于公司创建一般准备金的任何地方,都没有提及规定的百分比,并且公司会自行决定要累积多少准备金。

- 公司仅在当期赚取利润的情况下才创建它们,并且如果业务出现损失,则储备金不是由公司创建的。

结论

它是公司在满足某些类型的条件后可以用于任何目的的自由准备金。例如,解决任何未知的未来突发事件,以增强公司的财务状况,增加营运资金,向股东支付股息,抵消未来的某些特定损失等。它们为扩展业务活动提供了资源和资金并履行公司的未来义务,从而改善财务状况。公司在创建一般准备金时没有提及任何规定的百分比。由公司决定是否要积累多少储备金。