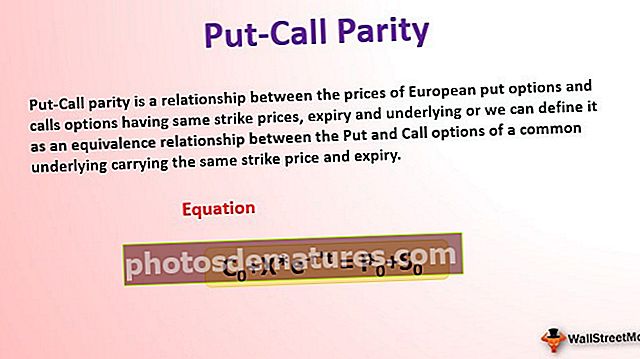

买权平价(含义,示例)|它是如何工作的?

什么是看涨期权平价?

看跌期权平价定理说,看跌期权的溢价(价格)意味着相应认沽期权的一定公允价格,前提是看跌期权具有相同的行使价,标的和到期日,反之亦然。它还显示了看涨期权,看跌期权和底层证券之间的三方面关系。汉斯·斯托尔(Hans Stoll)于1969年首次提出了这一理论。

买权平价示例

让我们看一下一个投资者的两个投资组合:

作品集A: 行使价为$ 500 /-的欧洲看涨期权,该期权的权利金或价格为$ 80 /-,并且不支付任何股息(股息的影响将在本文后面讨论)和零息债券(该债券仅在交易日支付本金)。到期日),在到期时支付500卢比/(或看涨期权的行使价),并且,

作品集B: 标有看涨期权的基础股票和欧式看跌期权的执行价格相同,为500美元/张,溢价为80美元/张,到期日也相同。

为了计算两种投资组合的收益,我们考虑以下两种情况:

- 期权合约到期时,股票价格上涨并收于$ 600 /-,

- 期权合约到期时,股票价格下跌并收于$ 400 /-。

方案1:对投资组合A的影响 投资组合A的价值为零息债券,即$ 500 /-加上看涨期权收益的$ 100 /-,即max(SŤ-X,0)。因此,投资组合A将值得股票价格(SŤ)在时间T。

方案2:对投资组合A的影响: 投资组合A的价值相当于股票价格,即$ 500 /-,因为股票价格低于行使价(这是钱),期权将不会被行使。因此,投资组合A值得股票价格(SŤ)在时间T。

同样,对于投资组合B,我们将分析这两种情况的影响。

方案1:对投资组合B的影响: 由于股票价格低于行使价(X)并且不值得行使,因此投资组合B值得股票价格或股票价格(即$ 600 /-)。因此,投资组合B将值得股票价格(SŤ)在时间T。

在方案2中对投资组合B的影响: 资产组合B的价值应等于行使价和股票价格(即$ 100 /-)和基础股价(即$ 400 /-)之间的差额。因此,投资组合B在时间T处将价值执行价格(X)。

以上收益总结在下表1中。

表格1

| 什么时候 小号Ť > X | 什么时候 小号Ť<X | ||

| 投资组合A | 零息债券 | 500 | 500 |

| 通话选项 | 100* | 0 | |

| 全部的 | 600 | 500 | |

| 投资组合B | 标的股票(份额) | 600 | 400 |

| 看跌期权 | 0 | 100# | |

| 全部的 | 600 | 500 | |

*看涨期权的收益= max(SŤ-X,0)

#看跌期权的收益= max(X- SŤ,0)

在上表中,我们可以总结我们的发现,即当股票价格高于行使价(X)时,投资组合值得股票或股票价格(SŤ),并且当股票价格低于行使价时,投资组合就等于行使价(X)。换句话说,两个投资组合的价值都最大(SŤ, X)。

投资组合A:何时,SŤ > X,值得SŤ,

投资组合B:何时,SŤ <X,值得X

由于两个投资组合在时间T都具有相同的值,因此,今天它们必须具有相似或相同的值(由于期权为欧洲期权,因此不能在时间T之前行使)。如果不是这样,套利者将通过购买较便宜的投资组合并出售较昂贵的投资组合并利用套利(无风险)利润来利用这种套利机会。

这使我们得出结论,今天的投资组合A应该等于投资组合B。或者,

C0+ X * e-r * t = P0+ S0

通过看跌期权平价套利机会

让我们举一个例子,通过看涨平价了解套利机会。

假设公司的股价为$ 80 /-,行使价为$ 100 /-,六个月看涨期权的权利金(价格)为$ 5 /-,认沽期权的溢价(价格)为$ 3.5 /-。经济中的无风险利率为每年8%。

现在,根据上述看涨期权平价等式,看涨期权价格和行使价现值的组合值为:

C0+ X * e-r * t = 5 + 100 * e-0.08 * 0.5

= 101.08

认沽期权和股价的组合价值为

P0+ S0 = 3.5+80

= 83.5

在这里,我们可以看到第一个投资组合的价格过高并且可以出售(套利者可以在这个投资组合中建立空头头寸),而第二个投资组合则相对便宜并且可以被投资者购买(套利者可以建立一个多头头寸)。为了利用套利机会。

套利机会涉及购买看跌期权和公司股份以及出售看涨期权。

让我们进一步讲一下,通过做空看涨期权,并与股票一起创建多头看跌期权,将要求套利交易者以低于零利率的价格(即无风险的利率)借入低于计算得出的资金。

= -5+3.5+80

= 78.5

因此,套利者将借入78.5美元,六个月后需要偿还。因此,还款额为

= 78.5 * e0.08 * 0.5

= 81.70

同样,六个月后,看跌期权或看涨期权中的任何一项都将成为货币,它将被行使,套利者将从中获得$ 100 /-的收益。因此,空头和多头看跌期权的头寸将导致该股票以$ 100 /-的价格被出售。因此,套利者产生的净利润为

= 100 – 81.70

= $18.30

以上现金流量汇总于表2:

表:2

| 套利位置涉及的步骤 | 涉及费用 |

| 借入$ 78.5六个月,并通过以$ 5 /-的价格出售一份看涨期权,并以$ 3.5 /-的价格购买一份看跌期权以及以$ 80 /-的价格购买股票来建立头寸 即(80 + 3.5-5) | -81.7 |

| 六个月后,如果股价高于行使价,则行使看涨期权,如果低于行使价,则行使看跌期权 | 100 |

| 净利润(+)/净亏损(-) | 18.3 |

买入平价的另一面

买权平价定理仅适用于欧式期权,因为美式期权可以在到期前的任何时间行使。

到目前为止,我们研究的方程是

C0+ X * e-r * t = P0+ S0

这个等式也称为 信托看涨期权等于保护看跌期权。

在这里,等式的左侧称为 信托电话 因为在信托赎回策略中,投资者限制了其与行使看涨期权相关的成本(关于随后出售已行使的实物交付的标的证券的费用)。

等式的右边叫做 防护套 因为在保护性看跌策略中,投资者正在购买看跌期权以及股票(P0+ S0)。万一股价上涨,投资者仍然可以通过出售公司股票来保护自己的投资组合,从而最大程度地降低财务风险;万一股价下跌,投资者可以通过行使认沽期权来平仓。

例如:-

假设执行价格为$ 70 /-,股票价格为$ 50 /-,看跌期权的权利金为$ 5 /-,看涨期权的权利金为$ 15 /-。假设股价上涨到$ 77 /-。

在这种情况下,投资者将不会行使其看跌期权,因为这笔钱已经用完了,而是将以当前市场价格(CMP)出售其股票,并赚取CMP与股票初始价格(即7卢比/ -如果没有与看跌期权一起购买投资者的袜子,那么他最终将因购买期权而蒙受其权利金的损失。

确定看涨期权和看跌期权溢价

我们可以用以下两种不同的方式重写上面的方程式。

- P0 =C0+ X * e-r * t-S 和

- C0 = P0+ S0-X * e-r * t

这样,我们可以确定看涨期权和看跌期权的价格。

例如,假设XYZ公司的价格为750卢比/-行使价为800卢比-时,六个月的看涨期权权利金为15卢比/-。假设无风险利率为10%,看跌期权的权利金是多少?

根据上面第1点中提到的等式

P0 =C0+ X * e-r * t-S

= 15 + 800 * e-0.10 * 0.05-750

= 25.98

同样,假设在上面的示例中,看跌期权的权利金是$ 50而不是看涨期权的权利,我们必须确定看涨期权的权利。

C0 = P0+ S0-X * e-r * t

= 50 + 750-800 * e-0.10 * 0.05

= 39.02

股息对看涨平价的影响

到目前为止,在我们的研究中,我们已经假设没有支付任何股利。因此,我们接下来要考虑的是股息对看涨期权平价的影响。

由于利息是借入资金购买股票的投资者的成本,而受益则是通过投资这些资金做空股票或证券的投资者的成本。

在这里,我们将研究如果股票支付股息,如何调整看涨看跌平价等式。同样,我们假设在期权有效期内支付的股息是已知的。

在这里,方程将用股息的现值进行调整。连同看涨期权溢价,投资者将要投资的现金总额等于零息票债券的现值(等于行使价)和股息的现值。在这里,我们正在调整受信通知的策略。调整后的等式为

C0+(D + X * e-r * t)= P0+ S0 在哪里,

D =生命周期内股息的现值

让我们针对两种情况调整方程式。

例如,假设股票支付$ 50 /-作为股息,则调整后的认沽期权权利金为

P0 = C0+(D + X * e-r * t)– S0

= 15+(50 * e-0.10 * 0.5 + 800 * e-0.10 * 0.5)-750

= 73.54

我们可以用另一种方式调整股息,这将产生相同的价值。这两种方式之间的唯一基本区别是,在第一种方式中,我们将执行价格中的股息金额相加,在另一种方式中,我们直接从股票中调整了股息金额。

P0 = C0+ X * e-r * t– S0-(S0* e-r * t),

在上面的公式中,我们直接从股价中扣除了股息金额(股息PV)。让我们看一下通过此公式进行的计算

= 15 + 800 * e-0.10 * 0.5-750-(50 * e-0.10 * 0.5)

= 73.54

结束语

- 卖权平价建立了欧洲看跌期权价格与行使价,到期日和基础价格相同的看涨期权之间的关系。

- 买权平价并不适用于美式期权,因为美式期权可以在期权到期之前的任何时间行使。

- 买权平价的等式为 C0+ X * e-r * t = P0+ S0.

- 在看跌期权平价交易中,信托看涨期权等同于保护性看跌期权。

- 卖权平价方程可用于确定欧洲看涨期权和看跌期权的价格

- 如果股票支付任何股息,则调整看涨看跌平价等式。