操作说明(定义,示例)|优点缺点

作业说明定义

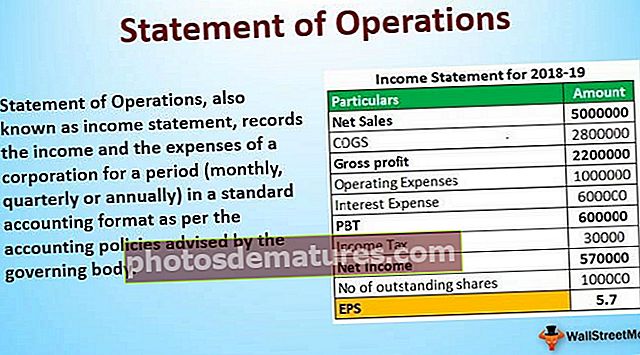

运营报表,也称为损益表,按照管理机构建议的会计政策,以标准会计格式记录公司在特定时期(每月,每季或每年)的收入和支出。

操作说明示例

考虑一家净销售额为500万的公司。公司的费用(销货成本和运营费用)从净销售额中扣除,以实现税前利润或PBT。根据报告销售的商品成本为280万。运营费用或固定费用为100万。一旦计算了PBT,扣除税将为我们提取PAT(税后利润)或净收入。除以该PAT发行在外的股票数量将是EPS(每股收益)

以下是损益表的创建和流程。

经营报表与损益表之间的差异

- 损益表和业务报表之间的主要区别是语义。报告的格式各不相同,但两种情况下的末尾相同。两者均报告公司核心业务的净收入或盈利能力。

- 会计人员在将详细信息记入损益表时,会考虑该特定时期的费用和收入。但是,在某些情况下,无需在同一时期内实现所有详细信息(费用,净销售额)。在这种情况下,将在下一版损益表中调整参数。换句话说,即使在准备销售发票时也可能会获得收入。仍在处理的任何金额都将在会计系统中进行彻底调整。

意义和重要性

- 它用于评估公司在特定时间范围内作为实体的表现。出于相同的原因,它也被称为损益表。将显示具有会计知识的个人,并使用运营说明解释该公司在任期中的盈利能力。如上面的格式所示,此报表描述了公司来自其核心业务的收入,净销售额和收入,不包括该特定时间发生的所有支出。

- 投资者在投资任何股票之前,将详细了解财务,运营报表。损益表中提供的信息不能被夸大,它将为公司提供准确的财务状况。较高的净收入导致在满足其所有固定负债(利息,工资,间接费用)后,向股东分配的财富增加了。因此,投资者可以预期拥有大量净收入的公司的资金将有更高的增长。损益表的逐年比较将有助于投资者评估公司过去的表现。

好处

- 它记录了该时期该公司的财务状况。

- 方便投资者进行股票分析,并致电购买或出售或持有股票。

- 分析师可以使用该语句查看历史表现,也可以预测未来的表现。

- 它充当公司财务状况的报告卡。

- 从公司的角度来看,损益表使纳税申报简单易行。

- 它指出并突出了业务线的绩效领域和非绩效领域。

- 它还测量特定部门的健康状况。可以根据预算单独调查特定区域的绩效。

- 这些陈述非常便于与同行(竞争对手)进行比较,并采取相应的行动。

- 它为公司提供了现金流量的摘要,并有效地分析了资金的流入和流出。

- 为了从贷方和投资者筹集资金,运营说明在陈述公司地位方面非常有效。

- 它还可以预测公司的偿债能力以偿还其债务。

缺点

- 损益表在实现时并未记录费用或收入,而是在特定时期内记录。因此,它将在实际现金流入公司之前记录金额。

- 损益表中的详细信息并不能仅解释导致项目成功或失败的所有因素。

- 该声明必须定期且频繁地记录下来,从公司的角度来看,这是一项偶然的任务。

- 损益表条目始终基于假设而不是事实,这在许多方面可能会产生误导。

- 准备和报告非常耗时。

- 具有竞争优势的优势是矛盾的矛盾,双方都会摇摆。

- 报告损益表的公司可能无法提供有用的信息,并且会误导研究公司健康状况的分析师。

- 诸如外部因素,市场可行性之类的非收入因素不在此报表范围之内,并且永远不会输入财务报表。这些因素可能是项目成功或失败的实际原因。

结论

因此,可以得出结论,运营报表的损益表(在语义上会有所不同)是判断公司盈利能力和财务状况的重要且至关重要的表述。分析师将研究损益表以及现金流量和资产负债表以进行研究。如果以不道德的方式进行报告,该报告有其缺点,并且会误导分析人员。通过此声明,对公司财务进行预测以预期增长也是可行且容易完成的。

具有会计技能的人员将能够通过查看业务报表来预测公司在核心业务方面的表现。他们还可以通过检查损益表来分析和修复任何一个特定业务领域发生的任何泄漏。逐年比较将有助于分析增长情况。简而言之,运营声明将充当公司的报告卡,以查看其在该特定任期内的表现如何。公司还利用项目公司在贷方面前的形象来筹集资金。