现金等价物(定义,示例)|完整指南

什么是现金等价物?

一般而言,现金等价物是具有三个月或更短期限的,具有高度流动性的投资,具有较高的信贷质量并且不受限制,因此可以立即使用。

现金等价物示例

让我们讨论以下示例。

- 银行承兑汇票: 银行承兑汇票(BA)是由公司发行并由商业银行担保的短期债务工具。

- 商业票据: 公司发行的无担保资金来源,通常是短期的。这些通常用于短期业务需求的融资,例如应收账款,库存和短期负债。

- 国库券: 国库券是由美国政府财政部支持的短期债务义务。国库券的到期日通常不超过一年,以1,000美元的面额出售,最多可购买500万美元。

除非将股票,债券和衍生品之类的股权投资实质上是现金等价物(例如,在到期日之内并在指定的赎回日期之内购买的优先股)实质上从现金等价物中排除,否则它们不包括在等价物中。

如果由于债务契约或其他协议而无法将T-Bills转换为现金,则受限T-Bill必须在资产负债表上的非限制性T-Bills或资产负债表附注中记录在单独的投资账户中。提及相同的帐户应包括在帐户说明中。

现金与现金等价物之间的差额

以下是主要区别–

- 现金: 现金是货币形式的货币。这包括所有票据,硬币和纸币。

- 现金等价物: 要使投资具有同等资格,必须易于将其转换为现金,并承受不重大的价值风险。因此,一项投资通常仅在三个月或更短的期限内才具有现金等价物的资格。

特易购的例子

特易购(Tesco)在2017年年度报告中的例子–包括现金7.77亿英镑,已用于完成与布克集团(Booker Group Plc)的合并。该现金对本集团不可用,必须存放在有围栏的帐户中,直到本集团及其顾问在满足合并的全部条款时共同释放。

会计分录: 资产负债表显示给定时间点的现金和现金等价物金额。现金流量表解释了现金随时间的变化。例如,如果某公司花费200美元购买原材料,则该业务将记录为原材料增加200美元,现金和等价物相应减少。

现金及现金等价物的重要性

#1 –流动资金来源

公司保留这些现金是为了满足短期现金承诺,而不是用于投资或其他目的。它是流动性的重要来源。因此,公司希望现金缓冲来应对意外情况,例如收入不足,机器维修或更换,或预算中未预见的其他不可预见的情况。

流动比率的计算对于确定公司偿还短期债务的速度非常重要。各种流动性比率包括现金比率,流动比率速动比率。

- 现金比率:(现金及等价物+有价证券)÷流动负债

- 流动比率:流动资产÷流动负债;

- 速动比率:(流动资产–库存)÷流动负债;

假设某公司XYZ的流动比率为2.3倍,速动比率为1.1倍,现金比率为0.6倍。您能对公司的流动性发表评论吗?

解释: 在这三个比率中,现金比率是最保守的。它不包括应收款和存货,因为它们不像现金那样具有流动性。在上面的示例中,0.6倍的速动比率意味着公司只有0.6美元的流动资产才能支付每1美元的流动负债。

#2 –投机性收购策略

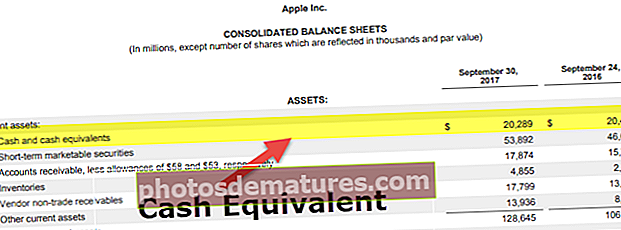

堆积如山的另一个很好的理由是近期的收购。例如,考虑苹果公司2014年资产负债表中的现金余额。

- 现金= 138.44亿美元

- 总资产= 23183.39亿美元

- 现金占总资产的百分比= 13.844 / 231.839〜6%

- 2014年总销售额= 182.795美元

- 现金占总销售额的百分比= 13.844 / 182.795〜7.5%

资料来源:Apple SEC文件

解释: 总投资额为138.44亿美元(现金)+ 112.33亿美元(短期投资)+ 1301.62亿美元(长期投资),总计1552亿美元。所有这些因素的结合表明,苹果公司可能会在短期内寻找收购机会。

好还是不好?

+成熟度和易于转换: 从业务角度来看这是有利的,因为公司可以使用它们来满足可能出现的短期需求。

+财务存储: 未分配的等值货币是一种存储货币的方法,直到企业决定如何处理它。

-收入损失: 有时,公司根据市场状况预留等值金额,该金额超过了弥补即时负债所需的金额。发生这种情况时,该公司将失去潜在的收入,因为原本可以在其他地方产生更高回报的资金被投入到现金帐户中。

-低兴趣: 许多等价物都引起了人们的兴趣。但是,利率通常较低。鉴于等值货币涉及的风险较低,因此低利率是有道理的。但是,这也意味着等价物难以跟上通货膨胀的步伐。

最后的想法

公司持有的现金和现金等价物的数量会影响公司的整体运营策略。关于公司应持有多少股份,存在许多理论。但是,这取决于行业和增长阶段。流动比率和速动比率可帮助投资者和分析师比较与某些支出有关的公司现金水平。