违约给定损失-LGD |实例,公式,计算

违约损失定义(LGD)

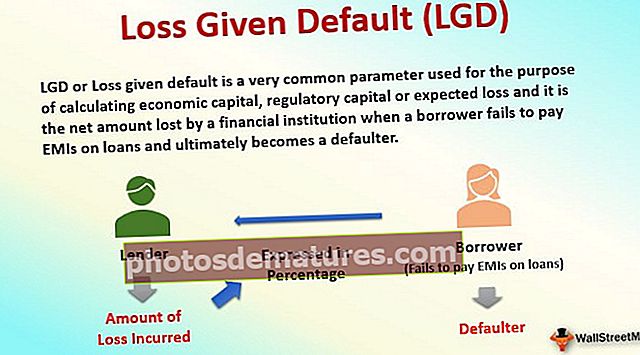

LGD或给定违约损失是用于计算经济资本,监管资本或预期损失的非常普遍的参数,它是金融机构当借款人未能支付贷款的EMI并最终成为违约者时净损失的金额。

最近,默认情况的实例呈指数增长。过去几年中,石油和大宗商品市场低迷导致跨行业的几家公司倒闭。因此,违约损失(或“ LGD”)分析已成为分析任何信用的必要条件。简而言之,默认违约损失定义是贷款人在借款人违约时产生的损失金额,以百分比表示。

简单的基本LGD示例

让我们以一个简单的银行为例,例如HDFC,该银行向夏尔马先生提供了100万美元的贷款,以购买价值120万美元的公寓。该公寓抵押给银行或作为抵押。当然,在实际发放和批准贷款之前,HDFC将对Sharma先生的信用状况进行尽职调查,其中包括:

- 查看他过去的信用记录以及他是否及时偿还了先前的债务,确保他的薪水足以支付贷款的利息和本金,并确定该物业的公平市场价值,比如说该物业的估值为由银行聘请的外部评估专家提供120万美元。

- 假设放贷仅六个月后,夏尔马先生就被其雇主解雇。由于失去工作导致收入减少,Sharma先生拖欠了自己的EMI。在没有新工作和资金不足的情况下,夏尔马先生决定放弃贷款,放弃房屋所有权。现在,夏尔马先生已违约,HDFC随后将需要拍卖该公寓,并使用收益来收回其贷款金额。

- 同时,假设该地区的房地产价格已显着下降,因为其他地区宣布了一些新建筑。

- 因此,HDFC只能从出售公寓中收回90万美元。在这种情况下,银行将能够收回其贷款金额的90%“也称为回收率(或RR)”。给定的默认损失公式将只是1-RR,即10%。

实际行业LGD示例–翠鸟航空公司

当我们想到违约时,想到的最极端的情况就是臭名昭著的翠鸟航空公司的故事。

- 这17家银行的未偿还贷款总额为9,000印度卢比(SBI是最大的贷方,占未偿还贷款总额的25%),其中包括7,000卢比本金和与Kingfisher Airlines的其余罚款有关。困难时期。

- 我们回想起2015年该公司被多家银行视为故意违约的原因。

- 根据印度储备银行的指导原则,故意违约者是指未履行某些还款义务(即使有偿还能力的人)或已将贷方的钱用于其他目的而不是利用其借贷的人。

- 您是否曾经想过,银行借给翠鸟的贷款可能造成多少损失?

- 2016年8月,该航空公司价值700印度卢比的资产进行拍卖,包括以前的翠鸟之家总部,汽车,Mallya先生的私人飞机,果阿的Kingfisher Villa(Mallya先生著名的举办聚会)等资产作为几个品牌和商标。

- 假设在2012年后停止运营的翠鸟航空公司仅拥有这些资产可供处置,那么银行将只能收回700卢比的现金,即,其9000卢比的未偿贷款只能收回8%。

- 用通俗易懂的话,在这种情况下,翠鸟贷款银行的平均违约损失率可以被认为是92%!另外,Mallya先生个人拥有价值7,000印度卢比的资产,其中包括几笔投资,土地和物业。

- 如果Mallya先生有意来挽救其贷方,他实际上可以偿还大部分未偿债务,在这种情况下,这些银行的平均LGD可能会更低。

抵押品和违约损失率

- 谁会想到为什么这17家银行真的会向翠鸟航空提供如此巨额的贷款?

- 您是否知道在翠鸟航空的实际“好景气”期间,2011年,格兰特·桑顿(美国领先的咨询和咨询公司)对品牌本身的估值为4,000印度卢比?现在,银行对该品牌的估值为INR160卢比。

- 过去,翠鸟航空公司拥有如此高的估值,对于当时的银行信贷团队来说,如此数额的贷款似乎是相当合理的。

- 印度的每家银行都必须从此事件中汲取一个重要的教训,就是要牢记公司提供的基础贷款的质量。

- 对于银行而言,重要的是要确保作为抵押品提供的担保在本质上更为有形,即包含更多的固定资产,例如土地和机器(它们也可能贬值)。对于营运资金贷款,提供的抵押品可能是存货和应收款。

- 如果贷款的潜在抵押品是无形资产,即品牌或商标(其价值具有很高的声誉风险)或某些投资的股票(其股权价值受金融市场和宏观经济状况的支配),则银行应保持谨慎。 。

从属和LGD计算

在实际的清算场景中,我们还需要密切关注的一个重要方面是从属债务。 SBI和UCO银行本可以分几批借给翠鸟航空公司。有抵押贷款(或抵押贷款)将优先于无抵押贷款支付。

让我们借助一个简单的示例来理解这些付款和优先级的含义。一家英国公司XYZ在其资产负债表上具有以下负债:

| 责任(百万英镑) | 数量 | 违约时的抵押品价值 |

| 行政要求 | 70 | |

| 养老金义务资金不足 | 80 | |

| 高级抵押贷款–第一留置权 | 100 | 120 |

| 高级抵押贷款–第二留置权 | 50 | |

| 高级无抵押贷款 | 60 | 没有 |

| 次级贷款 | 50 | 没有 |

| 全部的 | 410 |

让我们假设一个场景 公司XYZ的资产价值为3亿英镑 并已申请破产。当然,资产不能完全覆盖负债,负债总额为4.1亿英镑。债权人将需要在法院解决债权。在这种情况下,将根据优先顺序偿还债务。让我们看看XYZ债权人的追偿瀑布如何运作:

- 1)主管部门声称: 发生破产时的优先权要求通常是管理费用,未缴税款或供应商。让我们假设有6000万英镑属于优先债权,而其余的1000万英镑则具有较低的优先权,可以在几步后在付款瀑布中偿还。其余1000万英镑的索偿将与无抵押贷款享有同等权益。 我们注意到,“同等通行”是表示两项义务具有同等优先权的术语。

- 2)养老金义务资金不足: 破产公司的优先债项之一还涉及其养老金义务。通常,公司需要将其未来的退休金支付给拥有等值资产(主要是长期投资)的退休员工。资金不足部分表示资产无法弥补的金额,通常在破产期间会解决短缺问题。

- 3)有抵押的第一留置权贷款: 高级抵押贷款的排名通常高于无抵押贷款。在高级担保贷款中,第一留置权贷款的优先级高于第二留置权贷款。在此示例中,总额为1.5亿英镑的优先担保贷款(第一留置权和第二留置权)对某些资产(可能是土地或机器)的索偿权现在价值为1.2亿英镑。有抵押的第一留置权贷款将对这些资产拥有更高的优先权,并且能够完全收回。

- 4)有抵押的第二留置权贷款: 第二笔1.2亿英镑抵押资产的债权为第二留置权债权人。但是,现在只有2000万英镑可用,第二留置权债权人最初将能够偿还2000万英镑(5000万英镑贷款的40%),而其余的3000万英镑贷款将与无抵押贷款享有同等地位。

- 5)无抵押贷款: 现在,可供处置的资产价值为4000万英镑(即300-60-80-120),将在同等无抵押债权人之间分配:应付贸易款项1000万英镑,第二留置权贷款3000万英镑和60英镑百万美元的无抵押贷款。让我们假设法院做出了一项决定,即按比例向这三种债权人分配4000万英镑。这意味着分配比例为10:30:60,三个债权人分别为400万英镑,1200万英镑和2400万英镑。

- 6)次级贷款: 不幸的是,由于所有资产都已用完以偿还其他债务,因此次级贷款和股东将不会从清算中获得任何收益。当然,由于涉及高风险,这些贷款的价格比高级贷款要高得多。但是,我们也注意到,由于它们对于XYZ而言相当昂贵,因此在正常情况下,它将首先尝试偿还这些贷款。

总结以上讨论,下表显示了每个债权人的追偿金额和违约损失率。我们确实注意到,不同债权人的LGD有所不同,并且可能会因信贷条款和特定资产的优先权要求而异。

| 责任 | 数量 | 可收回金额 | 恢复率(RR) | LGD |

| 贸易应付款项 | 70 | 64 | 91% | 9% |

| 养老金义务资金不足 | 80 | 80 | 100% | 0% |

| 高级抵押贷款–第一留置权 | 100 | 100 | 100% | 0% |

| 高级抵押贷款–第二留置权 | 50 | 32 | 64% | 36% |

| 高级无抵押贷款 | 60 | 24 | 40% | 60% |

| 下属的 | 50 | 0 | 0% | 100% |

| 全部的 | 410 | 300 |

LGD估算:

- 在以上示例中,我们在默认情况下计算了违约损失率,对于这些情况,我们已经知道了压力情况下的价值。但是,对于运作良好的公司的债权人而言,在默认情况下,信贷团队可能很难提出每种负债类型的违约损失率。

- 在这种情况下,历史经验结果(基于过去的违约)可以帮助估算贷款工具的违约损失率。

- 债权人还必须在确定违约损失率时对其借款人采用令人痛苦的方案,这可能涉及对其资产(例如存货,应收款和机械)进行减记。

- 信贷团队必须查看优先债务的重要性,这些优先债务要高于他们将要贷款的优先顺序。

让我们看看如何分析优先债务的重要性。

- 假设摩根大通希望向ABC公司提供无抵押贷款。 ABC资产负债表上的债务总额为2亿美元,还有一笔价值1亿美元的高级有担保循环信贷额度,目前仍在使用。

- 在2亿美元的未偿债务中,有1.5亿美元是有抵押的,ABC的总资产价值为3亿美元。

- 摩根大通应该意识到这样一个事实,即已提取的高级有担保债务占总资产的50%,如果公司完全提取循环信贷额度,则高级有担保债务可能达到2.5亿美元(约占总债务的83%)。总资产)。

- 在默认情况下,资产的价值可能更低,甚至不足以偿还担保债务。

- 这意味着对于摩根大通而言,将无抵押贷款借给ABC可能会带来很大风险,因此它可能会以很高的利率为贷款定价,甚至可能拒绝ABC的贷款申请。

- 另外,摩根大通可以继续进行交易,并可以使用CDS(信用违约掉期)对冲风险。

- 信用违约掉期是一种保险,银行通常会为压力信用购买保险,并为其支付保费。作为回报,CDS买方从CDS卖方那里获得保护,后者会在借款人违约的情况下偿还全部贷款。

贷款拨备和违约损失

- 根据巴塞尔标准,银行需要根据其贷款的预期损失(按LGD X违约概率X违约概率计算)为其贷款准备足够的准备金。

- 违约的可能性将取决于公司的信用等级。

- 投资级公司(评级为BBB或更高)发生违约的可能性较低(再次根据历史经验结果进行估算)。查看信用评级流程

- 因此,对于40%的违约损失率,5%的违约概率和8000万美元的违约风险暴露,银行的预期损失为160万美元

- 这意味着银行可能需要为此类贷款提供160万美元或以上的准备金。这是为了确保有足够的缓冲来缓解NPA对银行资产负债表的影响。

结论

总之,至关重要的是,各家银行的信贷团队必须尽早发现可能发生的违约行为,例如翠鸟航空公司,并使其免受资产负债表的重大冲击。保守的态度和经过深思熟虑的压力案例可以极大地帮助银行降低未来的NPA水平。