资产负债表外(定义,示例)|怎么运行的?

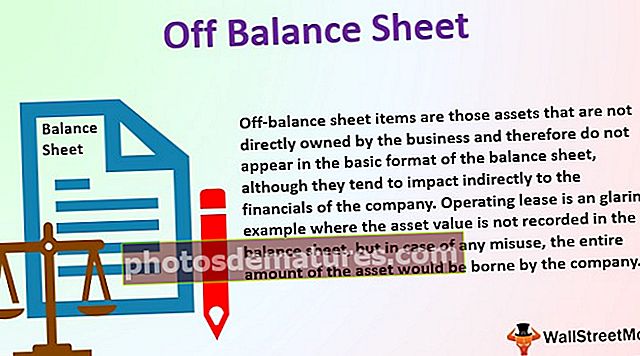

什么是资产负债表外?

资产负债表外项目是指那些并非由企业直接拥有的资产,因此不会以资产负债表的基本格式显示,尽管它们倾向于间接影响公司的财务状况。经营租赁是一个明显的例子,其中资产价值未记录在资产负债表中,但是如果有任何滥用,资产的全部金额将由公司承担。

平衡表的组成部分

我们知道基本资产负债表包括三个部分,即资产,负债和所有者权益或所有者权益加准备金。资产负债表由两个部分组成,例如资产和负债。有些项目与业务相关联,并不直接出现在资产负债表中;有些项目与业务相关联。他们是看不见的。例如,以债务(负债项目)或经营租赁(资产)等形式的杠杆。在某些情况下,对于任何银行/金融机构,它们都为其尊敬的人提供一系列金融活动,例如经纪服务,资产管理。客户,这可能不是他们的原始业务。

资产负债表外示例

范例#1

XYZ Ltd.的D / E比率为3.5。由于高杠杆,该公司无法进行价值500万美元的资本支出,这会使D / E增加到4.5。因此,这可能会妨碍股东的信心。因此,公司管理层可能会选择经营租赁选项,即公司仅根据机器所有者的报价来支付机器租金。因此,杠杆头寸不会受到损害。但是,还应告知股东公司的当前情况,例如,额外收入不是来自公司的固定资产。如果机器造成任何损坏,本公司将承担全部责任。因此,在确定任何损害的情况下,应确定额外的风险作为公司的责任。

范例#2

ABC Bank ltd向其客户提供储蓄帐户和其他银行交易。高净值人士可能会要求银行本身不提供的服务。但是,他们不能拒绝,因为上述客户与银行有长期关系。假设客户需要经纪服务。该银行与经纪公司有联系,它将通过该特定经纪公司提供服务。因此,资产将直接归经纪公司所有,但银行将自己控制。 AUM不会记录在银行内。

平衡表的优点

- 表外融资不会对公司的流动性产生不利影响。

- 与所用资产有关的资本支出记入贷方账簿。

- 较低的固定资产将导致较低的折旧,从而降低运营费用。

- 无论何时需要资产,该费用都将显示为租金支出,并在损益表中显示。

- 购买和安装任何固定资产将有助于增加负债,例如长期借款或减少准备金。因此,它保留了公司的流动性头寸。

- 负债权益比已经较高的公司将倾向于从表外融资中受益,因为新固定资产不需要进一步的资本支出。

缺点

- 使用租用的机器可以保留公司的流动资金状况,而任何损坏或意外事件都可能导致维护成本增加。

- 管理层应在使用特别的固定资产之前弄清机器的使用情况。其他一些公司则拥有固定资产的所有权,并由他们决定其使用范围。

- 与向股东,债权人和与公司有关的其他第三方所显示的相比,公司的实际负债实际上要多得多。

局限性

- GAAP允许使用资产负债表外表和OBS融资,而公司必须遵守GAAP规定的某些特定规则。

- 由于信贷市场目前存在不确定性,租金可能很高,而表外融资可能导致更高的成本。

- 除非详细考虑表外项目,否则看不到公司的当前图片。这可能会导致股东和第三方之间产生某些歧义。

资产负债表外的变化

根据新的公司会计准则,公司必须在其资产负债表上显示经营租赁,该租赁自2019年1月1日生效之日开始。按照规则,用于在脚注下显示经营租赁的公司必须向责任方显示诸如办公室租赁,设备租金,汽车之类的费用。这将影响公司的杠杆状况。因此,具有较高经营租赁的公司(例如飞机,轮船等)将受到严重影响,因为与之相关的责任将趋于增加。因此,投资者,金融分析师,定量基金,银行将可能改变其评估具有高经营租赁资产的公司的财务状况的方式。

结论

早期,资产和负债隐匿的公司往往对投资者,潜在投资者和第三方表现出不同的印象。因此,实际的图片是不可见的。在资产负债表中引入隐藏资产和负债的披露后,关联方和投资者将倾向于注意到公司的真实情况。该规则强调的理论是,应适当,有效地披露为公司赚取收入的经营资产,以便可以正确评估杠杆头寸。