责任中心(定义,示例)|前4种类型概述

什么是责任中心?

责任中心是指组织的特定部门或部门,该部门的特定经理或雇员或部门对其业务目标负责。它是指公司中经理具有某种权限和责任的部分。责任中心是企业中的功能性实体,倾向于具有自己的目标,宗旨,政策和程序,从而使管理人员对他们产生的收入,产生的费用,投资的资金等负有具体责任。

责任中心类型

通常分为以下四种类型的责任中心。

- 成本中心 –在成本中心下,经理仅对成本负责,通常包括生产部门,维护部门,人力资源部门等。

- 利润中心–在利润中心下,经理负责所有成本和收入。在这里,经理将承担所有可能影响成本和收入的决策。

- 税收中心 –该部门主要负责获得销售收入。可以通过将实际获得的收入与预算收入的收入进行比较来评估效果

- 投资中心 –该中心除了必须考虑利润外,还要考虑在其时间段内投资于该公司运营的资金的回报。

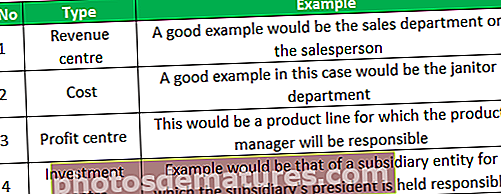

责任中心示例

以下是责任中心的示例。

责任中心优势

下文提供了责任中心如何帮助组织的信息。

- 角色和职责分配: 当每个部分都有责任时,每个人都应按照自己的职责与责任相一致,并朝着一个目标迈进。该人员或部门将得到跟踪,并且如果发生任何问题,没有人可以将责任转移给其他任何人

- 提高性能: 必须将任务和职责分配给特定人员的想法将成为激励因素。知道将跟踪他们的绩效并将其报告给最高管理层,相关部门和人员将尽力提供最佳绩效

- 委派与控制: 职责中心的分配将角色分配给各个部门,这有助于组织实现并实现委派的目的。各个人的责任是固定的,这将有助于管理层控制他们的工作。因此,它现在可以帮助管理层实现期望的双重目标,即对任务进行委派和控制

- 有助于决策: 责任中心可以帮助管理层进行决策,因为从各个中心传播和收集的信息可以帮助他们计划未来的所有行动。它可以帮助他们了解收入,成本,问题,未来行动计划等的细分细分。

- 有助于成本控制: 通过按部门细分,责任中心可以帮助高层管理人员为各个中心分配不同的预算,从而根据要求实现成本控制。

责任中心的缺点

一路上存在某些缺点,这些缺点可能会加剧并损害责任中心的系统

- 存在利益冲突: 个人与组织之间可能存在利益冲突。销售人员可以尝试在某些限制区域进行强制性销售,以增加其责任中心确定的佣金,而管理层可能会对其政策禁止同样的行为。

- 时间和精力的要求: 该系统需要管理层花费大量时间和精力来彻底计划和制定所需的行动方案。如果在计划过程中出了点问题,整个过程注定会失败,这只会是灾难的根源

- 忽略个人反应和反馈: 有时,分配了某个部门/部门/角色的员工或经理有时会感到抵触和不情愿。该方法似乎忽略了高层管理人员的这种反馈,并且可能只专注于通过隔离这些中心而实现的底线

- 面向过程过多: 这种系统的滞后之处在于它可能过于面向过程,其中重点在于将责任划分和分配到各个部分中。因此,这种行动花费了太多的时间,精力和精力。

责任中心的局限性

- 这种系统的主要局限性归因于对面向过程的方法的过多关注,这种方法往往会浪费过多的时间和精力,而管理层必须分配某些职责

结论

在组织内部分配责任中心以通过隔离和标记每个经理来帮助实现组织目标的方法无疑有助于实现委派和控制,而不是跟踪倾向于起到激励作用的绩效。但是,对于管理人员来说,认识到不应过于集中精力或面向流程会削弱最初设置的对象变得很重要。通过这样做,公司最有可能在关注事物的分层方案时破坏自己。结果可能无法实现,目标可能只是个数字而已。

因此,要解决此类问题,就必须使责任中心不面向流程,因为它们往往会错过所提出的最初目标。高效完成后,它有助于跟踪和衡量列出的每个细分市场的效果。