杠杆租赁(定义,示例)|会计处理

什么是杠杆租赁?

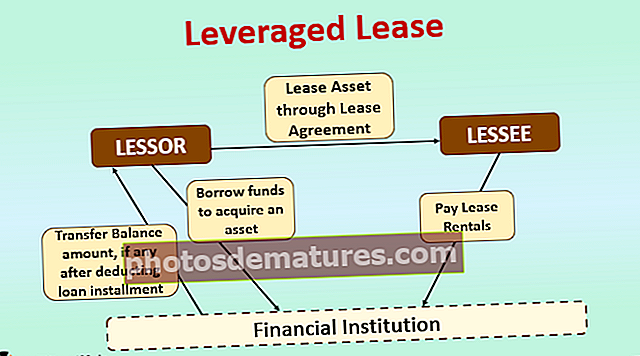

杠杆租赁是指租赁协议,其中出租人获得部分由金融机构提供资金的资产,并将其出租给承租人以约定的租赁付款额。承租人将租赁租金直接转移到出租人在金融机构拥有的代管账户中。金融机构从代管帐户中的可用收益中扣除贷款分期付款(本金和利息),如果有任何余额转入出租人的帐户,则从余额中扣除。

杠杆租赁的例子

- ABC Inc.需要一件新设备,用于研究目的,为期2年,金额为100万美元。由于ABC Inc.在相对较短的时间内需要设备,因此购买对于公司而言不是正确的决定。因此,该公司决定将设备出租。

- XYZ Inc.正在考虑购买类似设备,并准备在收购后将其出租给ABC Inc.。但是,XYZ Inc.仅有手头的200,000美元,因此希望以7%的利率从金融机构筹集余额800,000美元。

- 这是一项杠杆租赁交易,其中XYZ Inc.是出租人,该出租人以无追索权的方式从贷方(金融机构)为设备提供了部分融资,以将其出租给ABC Inc(承租人)。

- 反过来,ABC Inc.(承租人)将把租赁租金支付给在金融机构开立的代管账户。金融机构在调整了贷款本金和利息后,将应收款项的超额部分汇给了XYZ Inc.(出租人)。

会计处理

会计标准编纂840(ASC 840)处理美国资本租赁的会计处理。根据ASC 840,如果满足以下条件,则将租赁视为杠杆租赁:

租赁协议满足以下任何条件:

- 租赁期结束时将转移资产所有权

- 租赁允许承租人选择以低于公允价值的价格购买资产。

- 租赁期占资产剩余经济寿命的大部分(超过75%)。

- 最低租赁付款额的现值超过租赁资产公允价值的90%。

和

租赁协议满足以下所有条件:

- 最低租赁付款的可收回性是确定的,并且是可以合理预测的。

- 如果该费用不可偿还,则出租人无需承担任何额外费用。

- 租赁涉及三方:出租人,承租人和贷方。

- 该资产主要由贷方以无追索权的方式提供资金。

- 出租人的净投资在初期减少,而在后期增加。

此外,根据ASC 840的规定,如果发生杠杆租赁,出租人应确认以下内容:

- 应收租赁租金,扣除本金和利息

- 非劳动所得

- 租赁财产的未清(剩余)价值

- 投资税收抵免额(如果有)。

承租人仅将支付的租赁租金确认为费用,并从其利润中扣除。

杠杆租赁时应考虑的重要事项

- 通常,在杠杆租赁的情况下,出租人从其自有资金中投入20%-30%的出资,而余额则通过银行,金融机构或第三方贷方为资产收购筹集资金。

- 贷方提供的贷款通常是无追索权的。这意味着在发生违约的情况下,出租人不承担偿还贷款分期付款的责任,出借方只能从承租人支付的租赁租金中收回分期付款。

- 由于贷方将以无追索权的方式为资产融资,因此贷方在批准贷款便利之前评估承租人的信誉是很重要的。

- 在美国,加速成本回收系统(ACRS)(通过《 1981年经济回收税法》引入)允许资产购买者获得投资税收抵免。通过获得投资税收抵免,购买者可以从使用该资产的当年的税收中扣除资产价格的一定百分比(按法律规定)。

- 此外,资产购买者还将获得加速折旧扣除的税收利益。

- 当承租人出于短期目的需要资产时,由于承租人可以通过租赁获取资产而不是购买资产,因此杠杆租赁对承租人有利。

结论

杠杆租赁是一种资本租赁,涉及三方:出租人,承租人和贷方。出租人通过部分股权融资以及由借贷机构以无追索权为基础的债务中的余额来获取资产。购买资产后,出租人会考虑租赁租金将其出租给承租人,后者首先直接转到贷款机构,如果有应收余额则转给出租人。