投资组合标准偏差(公式,示例)|如何计算?

什么是投资组合标准差?

投资组合标准偏差是指投资组合的波动性,它是根据三个重要因素计算得出的,这些因素包括总投资组合中存在的每个资产的标准偏差,该单个资产在总投资组合中的权重以及每对投资组合的资产。

解释投资组合的标准差

这有助于确定相对于预期收益的投资风险。

- 投资组合标准偏差是根据投资组合中每个资产的收益的标准偏差,总投资组合中每个资产的比例(即它们在总投资组合中的权重)以及投资组合中每对资产之间的相关性来计算的。

- 较高的投资组合标准偏差表明,投资组合风险很高,收益本质上更不稳定,因此也很不稳定。

- 具有低标准偏差的投资组合意味着投资组合收益的波动性较小和稳定性更高,并且在比较不同投资组合时是非常有用的财务指标。

例子

拉曼计划每月将一定数量的资金投资于他已入围的两个基金之一,以进行投资。

详细信息如下:

- 假设回报的稳定性对拉曼最重要,同时进行这项投资并保持其他因素不变,我们可以很容易地看到两个基金的平均回报率为12%,但是基金A的标准差为8,这意味着平均回报率可以在4%到20%之间变化(通过将平均回报率加减8)。

- 另一方面,B的标准差为14,这意味着其回报率可以在-2%到26%之间变化(通过从平均回报率中减去14)。

因此,基于他的风险偏好,如果拉曼希望避免过度波动,那么他将更喜欢对基金A的投资,而不是对基金B的投资,因为它提供了相同的平均收益,但波动性较小,收益稳定性更高。

投资组合的标准偏差很重要,因为它有助于分析单个资产对投资组合标准偏差的贡献,并且受投资组合中与其他资产的相关性及其在投资组合中权重的比例的影响。

如何计算投资组合标准差?

投资组合标准偏差的计算是一个多步骤过程,涉及以下过程。

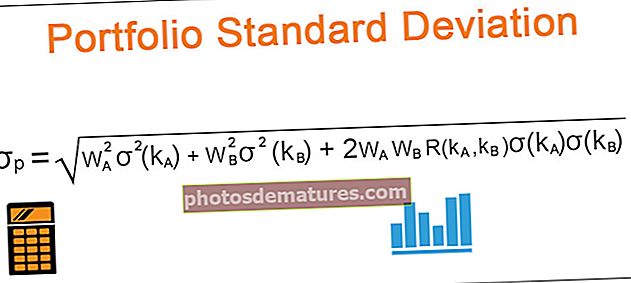

投资组合标准偏差公式

假设投资组合仅包含两个资产,则可以使用投资组合标准偏差公式来计算两个资产投资组合的标准偏差:

- 查找投资组合中每个资产的标准差

- 在整个投资组合中找到每种资产的权重

- 查找投资组合中资产之间的相关性(在上述情况下,投资组合中的两个资产之间的相关性)。相关性可以在-1到1的范围内变化。

- 应用上述值导出两个资产组合的标准偏差公式。

让我们借助示例来了解三个资产投资组合的投资组合标准差计算:

计算三资产投资组合的投资组合标准差

1) – Flame International正在考虑由三只股票组成的投资组合,即股票A,股票B和股票C。

提供的简要信息如下:

2) – 这些股票的收益之间的相关性如下:

3) – 对于3个资产的投资组合,其计算如下:

- 哪里w一种, w乙,wC分别是投资组合中股票A,B和C的权重

- 哪里k一种, kB, kC 分别是投资组合中股票A,B和C的标准差

- 其中R(k一种k乙),R(k一种kC),R(k乙kC)分别是库存A和库存B,库存A和库存C,库存B和库存C之间的相关性。

- 投资组合的标准偏差:18%

- 因此,我们可以看到,尽管投资组合中的各个资产具有不同的标准偏差(股票A:24%,股票B:18%和股票C:15%),但投资组合的标准偏差仍为18%。投资组合。

结论

投资组合标准偏差是投资组合收益率的标准偏差,用于衡量投资的固有波动性。它可以衡量投资的风险,并有助于分析投资组合收益的稳定性。

投资组合的标准差是一种重要工具,可帮助使投资组合的风险水平与客户的风险偏好相匹配,并且可以衡量投资组合中的总风险,包括系统性风险和非系统性风险。标准差越大,收益率的波动性越大,分散度越高,因此从本质上讲更具风险。它有助于衡量产生收益的一致性,是分析共同基金和对冲基金收益一致性的好方法。

但是,此处需要注意的是,标准差是基于历史数据得出的,过去的结果可能是未来结果的预测指标,但它们也可能随时间变化,因此可能会更改标准差,因此在制作标准偏差之前应格外小心基于相同的投资决策。