看涨期权平价公式|实例分步计算

什么是看跌期权平价公式?

买权平价公式指出,持有股票的卖空看跌期权和买权看涨期权所获得的回报应与持有该股票的远期合约所提供的回报相等。当期权和远期合约具有相同的股票,相同的执行价格和相同的到期日期时,该原则适用。

此原则适用于欧洲期权,不适用于美国期权。欧洲期权只能在到期日行使,而美国期权可以在到期日之前的任何时间行使。

根据看涨期权的看跌期权平价原则价格和行使价的折现现值应等于看跌价格和股票的当前市场价格。该关系用以下方程式解释:

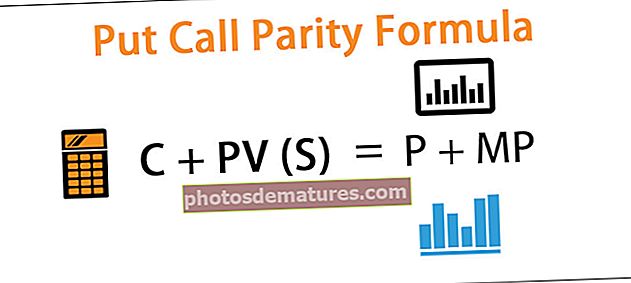

买入平价的公式为:

C + PV(S)= P + MP

在上面的等式中,C表示调用的值。 PV(S)是使用无风险利率折现的行使价的现值。 P是看跌期权的价格,而MP是股票的当前市场价格。

如果等式不成立,则存在仲裁范围,即无风险利润。

例子

您可以在此处下载此看涨期权平价公式Excel模板–看跌期权平价公式Excel模板范例#1

让我们以ABC Ltd的股票为例。ABCLtd的股票在2019年1月1日的交易价格为$ 93。行使价为$ 100的看涨期权在2019年12月31日到期时的交易价格为$ 8。市场上的自由利率是8%。

解决方案:

使用下面给出的数据计算看涨期权平价。

因此,要建立看跌期权平价交易原则,以下等式应成立:

8 + 100的PV贴现8%= P + 93

即8 + 92.59 = P +93

P = 92.59 + 8 – 93

看跌期权平价公式将为–

看跌期权的价格= 7.59

如果看跌期权的实际市场价格不等于7.59美元,则会有套利机会。

这种套利机会在现实市场中已经不存在了很长时间。市场中的仲裁员迅速抓住了这个机会,股票或期权的价格会自动调整以建立看跌期权平价。

在此示例中,如果看跌期权的实际市场价格为9美元,则仲裁员将开始卖出或卖空看跌期权,这将最终根据其需求成比例增加看跌期权的供应,因此看跌期权的价格将跌至7.59美元。

在上面的示例中,我们假设了股票价格,看涨期权价格和无风险利率,并计算了看跌期权的价格。但是,我们还可以举另一个示例,在该示例中可以假定看跌期权的价格,并且可以计算等式的任何其他组件。

范例#2

在此示例中,让我们假设有看涨期权的股票。行使价350美元,在2019年1月1日的交易价格为29美元。其到期日为2019年12月31日。价格和相同的到期日交易价格为15美元。市场上的无风险利率为10%。让我们计算XYZ Ltd股票的当前市场价格应该是多少:

解决方案:

使用下面给出的数据计算看涨期权平价。

市场价格的计算可以如下进行:

C + PV(S)= P + MP

即29 + PV(350),比率为10%= 15 + MP

即29 + 318.18 = 15 + MP

MP = 318.18 + 29 – 15

市场价格将是–

市场价= 332.18

如果股票的实际市场价格不等于332.18,将有套利的机会。

例子#3

继续示例2中的假设,如果股票的实际市场价格为350,则意味着股票正在以更高的价格交易,或者看涨期权以更低的价格交易,或者看跌期权以更高的价格交易。为了获得无风险的利润,仲裁员将执行以下操作:

解决方案:

2019年1月1日

他将通过投资29美元购买看涨期权,并将以318.18美元的价格(无风险利率为10%)投资一年。他将卖出看跌期权为15美元,同时以350美元卖空股票。

现金流入净额的计算可以如下进行:

2019年1月1日,他口袋里的现金净流入将为350 + 15 – 318.18 – 29。

净现金流入=17.82

场景1 –假设在2019年12月31日,股票交易价格为390美元

他的看涨期权将从318.18美元的无风险投资中获得40美元。他将获得350美元。他将不必为看跌期权支付任何费用。但是,他将不得不从当前市场以390美元的价格购买股票,这是他最初卖空的价格。

现金流出净额的计算可以如下进行:

于2019年12月31日,现金净流出/流入将为350 + 40 – 390。

流入/流出=0

场景2 –现在,假设2019年12月31日的股价为250

在这种情况下,他的买权将一无所获,而他将不得不支付看跌期权的100美元。他的无风险投资将为他带来350美元的收益。同时,他将不得不以250美元的价格从当前市场购买股票,这是他最初卖空的。

现金流出净额的计算可以如下进行:

于2019年12月31日,现金流出/流入净额将为350 – 250 -100。

流入/流出=0

无论股票在到期日的价格如何,在该日期他的现金流量将为0,而他在2019年1月1日已经赚了$ 17。82。这是因为市场上存在套利机会。市场上存在的仲裁员很快将抓住这个机会,股票和期权的价格将进行调整,以满足看涨平价的等式。

结论

请注意,在成熟的市场中,几乎没有这类套利机会。此外,真实市场中的交易费和税款可能会使得很难或不可能利用任何看跌期权的不平等(如果有的话)。要分析看涨期权平价,期权价格以及股票的当前市场价格,可以从股票市场中获取。政府债券提供的利率可以视为无风险利率。但是,在分析任何特定股票的看跌期权平价时,应考虑所有变量和市场规则。