预定市值比(定义,公式)|如何计算?

什么是市盈率?

市净率将股权的账面价值与市值进行比较,其中账面价值是股东权益的会计价值,而市值则根据股票交易价格确定。它是通过将当前的权益账面价值除以权益的市场价值来计算的。

解释

- 市净率是权益倍数。股权倍数通常需要两个输入-股权的市场价值和对其进行缩放的变量(收益,账面价值或收入)。顾名思义,该比例缩放到的变量是所有者权益的账面价值。

- 权益的账面价值,也称为股东权益,包括企业的保留收益和为账面权益进行的任何其他会计调整以及实收资本。账面价值基于会计惯例,并且具有历史性。

- 另一方面,股票的市场价值反映了市场对公司盈利能力和现金流量的预期,并通过将当前股价乘以已发行股票总数来确定。当前股票价格可以从其交易所在的交易所获得。

- 该比率给出了公司普通股是被低估还是被高估的一个合理概念。小于1的比率(比率1)可以解释为股票被低估了。但是,这只是一个简单的分析,因此不建议(单独使用),因为公允价值还应考虑未来的期望,这一比率未能考虑。

预定市销率公式

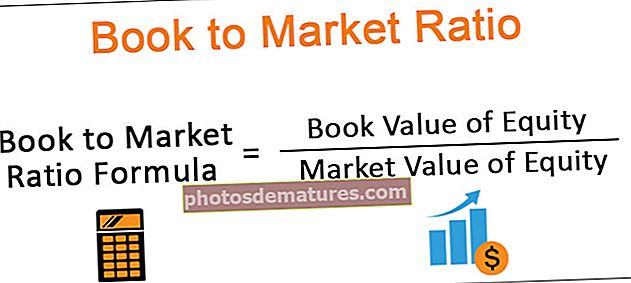

市净率=权益账面价值/权益市场价值在哪里,

- 权益的账面价值=基于会计惯例

- 股权的市值=市值(价格*已发行股数)

市盈率示例

您可以在此处下载本书与市场比率的Excel模板–本书与市场比率的Excel模板纳斯达克上市公司XYZ Inc.目前的股价为每股11.25美元。到2019年底,该公司的资产账面价值为1.1亿美元,负债的账面价值为6500万美元。根据最近向该交易所和SEC提交的文件,该公司拥有400万流通股。作为分析师,请确定XYZ的市盈率,并假设所有常数都解释该比率如何影响投资决策。

解决方案

使用下面提供的数据计算帐面市销率。

账面价值和股票市值的计算

- = 110000000-65000000

- 净资产账面价值= 45000000

- = 11.25* 4000000

- 权益市值= 45000000

计算可以如下进行:

- =45000000/45000000

- 权益账面价值= 1.00

当股价跌至10美元时–

- =45000000/40000000

- 权益账面价值= 1.13

当股票价格升至20美元时,可以按以下方式进行计算:

- =45000000/80000000

- 净资产账面价值= 0.56

解释

- 在原始方案中,市净率显示股票价格合理,因为投资者愿意准确支付公司净资产的价值。如果股票价格跌至每股10美元,该比率将增加到1.13,这会低估股票价格,其他情况将保持不变。重要的是要注意,权益的账面价值保持不变。

- 显然,投资者对该公司的估值为4000万美元,而其净资产实际上为4,500万美元。但是股票没有必要被低估,因此不应得出这一结论。在未来增长,公司风险,预期支出等方面,市场价值对投资者的预期敏感。在支出较低或风险增加的情况下,较低的增长预期可以证明这一倍数是合理的。

- 如果股票价格上涨到每股20美元,则该比率下降到0.56,这会使股票高估,而其他情况保持不变。投资者对公司的净资产估值为8000万美元,而其净资产实际价值为4500万美元。

- 通常,投资者将其解释为价格下跌的潜在修正迹象,这再次对投资者对基本变量的预期敏感。较高的增长预期,降低的风险以及较高的预期支付比率可以证明这一倍数合理,并减少了潜在修正的机会。

结论

始终建议在解释比率时使用其他基本变量。这些基本变量可以是增长率,股本回报率,支付比率或公司的预期风险。在很大程度上,这些基本变量的任何变化都可以解释比率,并且在得出股票价格被低估或高估时必须考虑的因素。

此外,账面价值永远不会轻易获得。例如,如果投资者希望在2020年2月1日获得该比率,则该日期的最新账面价值将在该公司财政年度的四分之一结束时不可用。使该比率不那么可靠的另一个原因是关于如何确定帐面价值。账面价值通常会忽略无形资产的公允价值和收益的增长潜力,这会导致存在较低账面价值和比率的风险。

因此,当标的公司有大量内部产生的无形资产(如品牌,客户关系等)没有反映在账面价值中时,该比率就没有意义。因此,它最适合于拥有真实资产的公司,例如保险,银行,房地产投资信托基金等。因此,在做出任何投资决策时,必须考虑其他比率以及潜在的基本变量。