经济增加值(公式,示例)|如何计算EVA

什么是经济增加值?

经济附加值 (EVA)是对给定投资创造的剩余价值的一种度量。当一个人投资他的资金时,这样做是因为他期望从投资中获利。让我们说,黄金似乎是高利润率投资的好工具。

- 总投资(即购买黄金的价格)= 1000美元

- 支付给交易商的购买黄金的经纪佣金= 15美元

一年来,由于流动性紧缩,我想卖掉黄金。

- 黄金的售价= 1200美元

- 出售给卖方的经纪商的经纪佣金= 10美元

在上面的“经济增值”示例中,

- 经济增加值=售价–与出售资产相关的费用–购买价格–与购买资产相关的费用

- 经济增加值= $ 1200 – $ 10 – $ 1000 – $ 15 = $ 175

如果我们只是看到利润,那么卖出黄金的利润是1200至1000美元,即200美元。但是,由于产生的支出,实际创造的财富只有175美元。这是经济附加值(EVA)的一个非常粗糙的例子。

在本文中,我们将详细讨论增加的经济价值–

经济增值(EVA)概念

经济增加值(EVA)是公司在给定时期内的经济利润。它根据剩余财富来衡量公司的财务绩效,剩余财富是通过从经营利润中扣除资本成本得出的,并以现金为基础进行了调整。

就像我们在上面计算黄金投资的经济增加值一样,它有助于捕获公司的真实经济利润。 “经济增值”示例由Stern Stewart and Co.开发并注册为内部财务绩效指标。

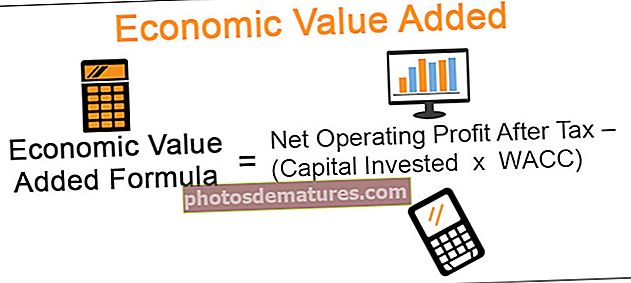

EVA配方

经济增加值(EVA)的三个主要组成部分是:

- 税后净营业利润

- 资金投入

- WACC,即加权平均资本成本

可以通过以下公式来计算经济增加值:

经济增加值EVA公式=税后净营业利润–(资本投资x WACC)

在此,资本投资x WACC代表资本成本。该成本从税后净营业利润中扣除,以得出组织所创造的经济利润或剩余财富。

经济增加值示例(基本)

#1 – EVA公式–税后净营业利润(NOPAT)

这表示不计其资本成本,该公司的潜在现金收入将是多少。重要的是要从营业利润中扣除税款,以达到公司将获得的真实营业收入。

NOPAT =营业收入x(1 –税率)。

计算税后净营业收入的EVA示例如下:

| ABC公司 | ||

| 收益表摘要 | ||

| 细节 | 年 | |

| 2016 | 2015 | |

| 收入: | ||

| 项目咨询费 | $ 2,00,000 | $ 1,86,000 |

| 总收入(A) | $ 2,00,000 | $ 1,86,000 |

| 花费: | ||

| 直接费用 | $ 1,00,000 | $ 95,000 |

| 营业总费用(B) | $ 1,00,000 | $ 95,000 |

| 营业收入(C = A减去B) | $ 1,00,000 | $ 91,000 |

| 税率 | 30% | 30% |

| 营业收入税(D = C *税率) | $ 30,000 | $ 27,300 |

| 税后净营业收入(C减去D) | $ 70,000 | $ 63,700 |

#2 – EVA配方– 资金投入

这代表通过给定公司的股本或债务投资的总资本。

继续上面的ABC公司的EVA示例,我们假设该公司的总投资资本为30,000美元。其中,20,000美元是通过股权融资,其余(10,000美元)是通过长期债务的方式。

另外,请看一下投资资本回报率

#3 – EVA配方– WACC

加权平均资本成本是公司采购资金所产生的成本。从净营业利润中扣除资本成本的重要性是要扣除投资资本的机会成本。计算公式相同,如下所示:

WACC = Rd (1- TC )*(D / V)+ RE *(E / V)

该公式看起来很复杂,令人恐惧,但如果理解的话,它相当简单。如果将公式用词写成如下所示,则容易得多:

加权平均资本成本=(债务成本)*(1 –税率)*(债务比例)+(权益成本)*(权益比例)

这使公式更容易理解,也很容易解释。

现在,了解公式的表示法:

- [Rd =债务成本

- ŤC =税率

- D =通过债务投资于组织的资本。

- V =公司的总价值,简单计算为债务+权益。

- [RE =权益成本

- E =通过股权投资于组织的资本

关于此公式的一个重要注意点是,债务成本乘以(1 –税率),因为对债务支付的利息可以节省税款。另一方面,没有节省股权成本的税款,因此未考虑税率。

现在让我们看看如何计算WACC。

| ABC公司 | ||

| 公司资产负债表 | ||

| 细节 | 年 | |

| 2016 | 2015 | |

| 公平 | $ 20,000 | $ 17,000 |

| 债务 | $ 10,000 | $ 7,000 |

| 资金来源(A) | $ 30,000 | $ 24,000 |

| 固定资产 | $ 20,000 | $ 18,000 |

| 当前资产 | $ 20,000 | $ 16,000 |

| 减:流动负债 | $ 10,000 | $ 10,000 |

| 资金用途(B) | $ 30,000 | $ 24,000 |

| 债务的成本 | 8% | 8% |

| 股本成本 | 10% | 12% |

2016年WACC

- = 8% * (1- 30%) * ($ 10,000 / $ 30,000) + 10% * ($ 20,000 / $ 30,000)

- = (8% * 70% * 1/3) + (10% * 2/3) = 1.867% + 6.667% = = 8.53%

2015年WACC

- = 8% * (1- 30%) * ($ 7,000 / $ 24,000) + 12% * ($ 17,000 / $ 24,000)

- = (8% * 70% * 7/24) + (10% * 17/24) = 1.63% + 8.50% = 10.13%

#4 –经济增加值EVA计算

综上所述,我们已经为计算2016年和2015年的经济增加值准备了所有三个因素。

2016年的经济增加值(EVA)=税后净营业利润–(资本投资* WACC)

- = $ 70,000 – ($ 30,000 * 8.53%)

- = $ 70,000 – $ 2,559 = = $ 67,441

2015年的经济增加值(EVA)=税后净营业利润–(资本投资* WACC)

- = $ 63,700 – ($ 24,000 * 10.13%)

- = $ 63,700 – $ 2,432 = = $ 61,268

EVA计算的会计调整

现在,由于我们已经了解了EVA计算的基础,因此让我们进一步了解一些涉及实际的会计调整,尤其是在营业利润一级:

| 序号 | 调整 | 解释 | 净营业利润的变化 | 变更使用资本 |

| 1 | 长期费用 | 有些费用可以归类为长期费用,例如研发,新产品的商标,旧产品的商标。这些费用可能在给定的时间段内发生,但通常会超出给定的年份。 这些支出应在进行EVA计算时予以资本化,因为它们可以在一段时间内产生财富,而不仅是减少给定年份的利润。 | 增加净营业利润 | 添加到已用资本。 另外,请查看使用资本回报率 |

| 2 | 折旧 | 为了便于理解,让我们将折旧分为会计折旧和经济折旧。 会计折旧是一种根据会计政策和程序计算的折旧。相反,经济折旧是一种考虑到资产的真实损耗的折旧,应根据资产的用途而不是固定的使用寿命来计算。 | 添加会计折旧 减少经济贬值 | 会计折旧和经济折旧的差额应从使用的资本中调整 |

| 3 | 非现金支出 | 这些费用不影响给定期间的现金流量。 EVA示例:外汇合约在报告日以公允价值报告。发生的任何损失均在损益表中扣除。该损失不会导致任何现金流出,应加回到净营业利润中。 | 增加净营业利润 | 通过将其添加到保留收益中来增加使用的资本 |

| 4 | 非现金收入 | 与非现金支出类似,存在不影响给定期间现金流量的非现金收入。这些应从净营业利润中减去。 | 扣除净营业利润 | 从保留盈余中减去所用资本 |

| 5 | 规定 | 为了获得会计利润,创建了许多准备金,例如递延税款准备金,呆账准备金,支出准备金,过期存货准备金等。这些只是临时数字,实际上并不影响经济利润。实际上,通常在下一个报告期的第一天冲销这些准备金。 | 增加净营业利润 | 增加使用的资本 |

| 6 | 税金 | 还应根据实际现金流出量而不是考虑所有应计费用的商业体系来计算税收,然后才扣除税收。 | 计算净营业利润后应扣除税款。因此可以直接扣除,不需要其他调整。 | |

高露洁经济增加值示例EVA

#1 –计算高露洁的NOPAT

让我们看一下高露洁的损益表。

来源:高露洁SEC文件

- 高露洁2016年营业利润为38.37亿美元

上面的营业利润中确实包含非现金项目,例如折旧和摊销,重组费用等。

在我们的EVA示例中,我们假设高露洁的账面折旧和经济折旧是相同的,因此,在计算NOPAT时不需要进行任何调整。

但是,重组成本需要调整。以下是高露洁10K表格重组费用的快照。

- 高露洁2016年的重组费用= 2.28亿美元

调整后营业利润=营业利润+调整费用

- 调整后的营业利润(2016年)= 38.37亿美元+ 2.28亿美元= 40.65亿美元

为了计算NOPAT,我们需要税率。

我们可以从下面的损益表计算有效税率。

来源:高露洁SEC文件

有效税率=所得税准备金/所得税前收益

- 有效税率(2016年)= $ 1,152 / $ 3,738 = 30.82%

NOPAT =调整后的营业利润x(1-税率)

- NOPAT(2016)= 40.65亿美元x(1-0.3082)= 28.12亿美元

另外,请查看有关非经常性项目的文章

#2 –高露洁的投资资金

现在让我们计算计算经济增加值所需的第二项,即投资资本。

来源:高露洁SEC文件

投入的资本代表了投资于公司的实际债务和权益。

总债务=票据和应付贷款+长期债务的当期部分+长期债务

- 总债务(2016)= $ 13 + $ 0 + $ 6,520 = $ 6,533百万

来源:高露洁SEC文件

调整后权益=高露洁股东权益+递延税项净额+非控制性权益+累计其他全面(收入)亏损

- 调整后权益(2016)=-$ 243 + $ 55 + $ 260 + $ 4,180 = $ 42.52亿

高露洁的投资资本(2016)=债务(2016)+调整后权益(2016)

- 高露洁的投资资本(2016)= 65.33亿美元+ 42.52亿美元= 107.85亿美元

#3 –查找高露洁的WACC

我们从上方注意到,高露洁的股票数量= 88285万

高露洁的当前市场价格= $ 72.48(截至2017年9月15日收盘)

高露洁的股票市值= 72.48 x 882.85 = 639.89亿美元

正如我们前面提到的,

总债务=票据和应付贷款+长期债务的当期部分+长期债务

- 总债务(2016)= $ 13 + $ 0 + $ 6,520 = $ 6,533百万

现在让我们使用CAPM模型找到高露洁的权益成本

- Ke = Rf +(Rm – Rf)x Beta

我们从下面注意到,无风险利率为2.17%

资料来源– bankrate.com

在美国,股票风险溢价为6.25%.

来源– stern.nyu.edu

让我们看一下高露洁的Beta。我们注意到,多年来,高露洁的Beta版有所增加。当前是0.805

来源:ycharts

另外,请查看有关CAPM Beta计算的文章

- 权益成本= 2.17%+ 6.25%x 0.805

- 高露洁的权益成本= 7.2%

- 利息支出(2016年)= 99美元

- 总债务(2016)= $ 13 + $ 0 + $ 6,520 = $ 6,533百万

- 有效利率(2016)= $ 99/6533 = 1.52%

现在让我们计算WACC

- 权益市值= 639.89亿美元

- 债务价值= 65.33亿美元

- 权益成本= 7.20%

- 债务成本= 1.52%

- 税率= 30.82%

WACC = E / V * Ke + D / V * Kd *(1-税率)

WACC =(63,989 /(63,989 + 6,533))x 7.20%+(6,533 /(63,989 + 6,533))x 1.52%x(1-0.3082)

WACC = 6.63%

#4 –高露洁的经济增加值EVA计算

经济增加值公式=税后净营业利润–(资本投资x WACC)

- 高露洁的NOPAT(2016)= 40.65亿美元x(1-0.3082)= 28.12亿美元

- 高露洁的投资资本(2016)= 65.33亿美元+ 42.52亿美元= 107.85亿美元

- 经济增加值(加盖特)= 28.12亿美元– 107.85亿美元x 6.63%

- 经济增加值= 20.97亿美元

EVA的重要性是什么?

每项业务的最基本目标是最大化股东价值。投资者是所有业务活动集中的主要利益相关者。

在最大化股东价值时重要的关键因素是:

- 与利润最大化相比,财富最大化更为重要。两者之间是有区别的。财富最大化旨在提高整个组织的价值。利润最大化可以说是财富最大化的一个子集。 EVA专注于财富创造。

- 经济增加值(EVA)考虑了加权平均资本成本。逻辑上很重要的一点是,覆盖权益成本,而不仅仅是债务的利息部分很重要。

- 组织倾向于关注利润而忽略现金流。这通常会导致流动性紧缩,也可能导致破产。经济增加值(EVA)对现金流量的关注超过对利润的关注。

- 通过考虑加权平均资本成本,它既考虑了短期因素,也考虑了长期因素。

的优点和缺点

像任何其他财务比率/指标一样,甚至经济附加值(EVA)也有其自己的优点和缺点。让我们看一下相同的基本指针。

使用经济增加值(EVA)的优势:

- 如上所述,与用于分析的其他财务指标相比,它有助于清晰地描述财富创造。它考虑了所有成本,包括股权机会成本,并且不依赖会计利润。

- 它比较容易理解。

- 也可以为不同的部门,项目等计算EVA,并且可以为相同的部门做出适当的投资决策

- 它还有助于建立资本使用与净营业利润之间的关系。可以对此进行分析,以充分利用机会,并在必要时进行适当的改进。

使用经济增加值(EVA)的缺点:

- 在计算加权平均资本成本时涉及很多假设。计算权益成本并不容易,这是WACC的关键方面。因此,对于同一组织以及同一时期,EVA本身有可能被认为是不同的。在上面的“经济增值”示例中,权益成本从2015年更改为2016年。这可能是由于EVA减少导致的主要因素之一。

- 除WACC之外,税后净营业利润也需要进行其他调整。所有非现金支出都需要调整。对于具有多个业务部门和子公司的组织而言,这变得很困难。

- 考虑到WACC的基本假设,使用经济增加值(EVA)进行比较分析是困难的。

- EVA是根据历史数据计算的,未来的预测很困难。