托管帐户(类型,示例)|它是如何工作的?

什么是托管帐户?

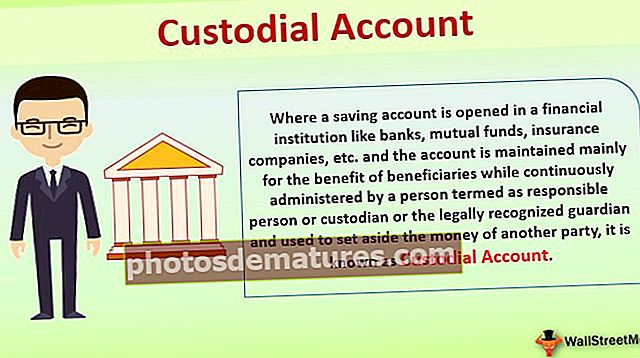

托管账户是在诸如银行,共同基金,保险公司,非银行金融机构,股票经纪等的金融机构中的储蓄账户,主要为受益人的利益而维护,而由一个负责人连续管理或监护人或法律认可的监护人。

根据以上定义,很明显有两个参与方-托管人和受益人。在金融机构或银行开立一个储蓄帐户,这为责任方提供了一种便利,使他们可以将在特定时期内这种类型的帐户中其他方的数目进行投资。

此外,可以使用多种形式开设托管帐户,包括未成年人帐户,托管人通常是未成年人的父母。公司,个人或机构使用并拥有另一种形式的表格,用于快速分配此类帐户中的资金。

托管账户如何运作?

托管帐户就像普通的储蓄帐户。在这里,托管人是负责决定何时以及在托管帐户中投入多少资金的决策者。在这里,客户经理是为发现做出持续贡献的人。

此外,它可以用于将资金投资于各种资产,但取决于金融机构是否接受对特定资产的投资。对于未成年人的托管帐户,该金额由未成年人的法定监护人或父母投资到该帐户中。这笔款项一直保存在保管账户中,直到未成年人达到成年年龄为止。

种类

以下是金融机构在当前日期可以开设的主要类型。

#1 –统一汇入未成年人法帐户(UTMA):

该账户可以持有投资池中几乎所有类型的资产,包括房地产,知识产权(IP)等。因此,这是此类投资的最大利益。美国几乎所有的金融机构都允许使用这种类型的帐户。

#2 –统一赠予未成年人法案帐户(UGMA):

一旦未成年人达到成年年龄,这种类型的礼物就可以被赠予未成年人。此处需要注意的是,相对于UTMA帐户下的所有资产,UGMA帐户仅限于股票,现金,债券,股票等。

您如何开设监管账户?

- 首先,托管银行帐户可以很方便地开设,因为它具有开设帐户的简单程序。

- 一个人可以在经纪人或其他金融机构的网站上在线开设帐户,或者一个人可以单独前往经纪人的分支机构并请求开设银行帐户。在决定与任何经纪人开立托管银行帐户之前,必须考虑的重要方面是费用,付款和供款结构以及利率。

例子

保管账户是向年龄较大的儿童提供便利的绝妙方式,而不是为大多数儿童提供便利。可以为未成年子女准备信托基金,该基金将在成年子女提供给他们的礼物。因此,假设他们的父母在一个家庭中的两个孩子的信托基金中投资了1000万美元。现在为两个孩子考虑从开立保管账户之日起10年的到期年龄。

在将10年的利息加到1000万美元之后,假设金额达到3500万美元。现在,这笔价值3500万美元的谢尔比分配给了两个孩子,预先指定了4:3的比例。因此,子A将获得2000万美元的资金,子B将从信托基金获得1500万美元的资金。

托管账户与存款账户

托管帐户是指银行代表负责人为另一人(通常是未成年人)的利益持有投资的帐户,因为该人没有投资的合法权利。

但是,存款帐户是由银行和金融机构负责的帐户。例如,储蓄银行帐户。

好处

以下是基本好处:

- 这种账户的最大优势在于,它可以确保受扶养人的钱在适当的时机之前得到安全保障。例如,达到成年年龄。

- 托管账户具有很大程度的灵活性,因为没有特定的收入或缴费限制。

- 它可以选择将出资投资到各种资产上。但是,异常总是存在的。

- 对于建立信托基金而言,在银行或任何其他金融机构中建立信托基金更有利,也更便宜。

- 此外,个人还有各种税收优惠。

局限性

- 一旦将钱存入托管账户,钱的所有权便立即转移给受益人或孩子;因此,无法采取任何行动来恢复金钱。

- 在儿童为受益人的情况下,即使该款项在将来的某个日期应收,该笔款项也计入该儿童的资产基金。

- 尽管获得了税收优惠,但相对而言比其他帐户要少。

结论

因此,保管账户对于为儿童或未成年人开设特别基金非常重要,因为在他们成年后的适当时间提供他们的基金,从而从一开始就与他们的基金分开。