预定的开销率(定义,示例,类型)

预定的开销率定义

预定间接费用率是估计间接费用成本与要分配的估计单位的比率,用于在其成本中心之间分配支出,并且性质上可以是固定的,可变的或半可变的。它是在任何会计年度开始之前确定的,以估计活动水平和分配活动所需的间接费用金额。在以后的阶段,当知道实际费用时,将调整分配的间接费用和实际费用之间的差额。费用根据分配额分配。

预定的间接费用率的类型

- 固定的预定开销: 这些是在特定时期内产生的固定成本,具有给定投入所产生的一定水平的产出。

- 半可变的预定间接费用: 它包含可变和固定组件。因此,可以确定成本的某些部分,而由于成本的可变性而不能确定。

- 可变的预定开销: 它取决于活动,很难识别,但是通过研究过去的趋势,专家们试图预测可变的预定开销。

- 单个预定开销: 这是通过使用单个分配基数来计算的。对于涉及较少交易的小公司,此功能更为有用。这些费率通常是根据公司的过去趋势确定的。

- 多个预定的间接费用: 如果恢复率取决于多个分配基准,则这种类型的预定比率将用于大型企业。一个单元涉及大量交易。因此,尽管已经发现多个预定的间接费用率更加准确和显着,但是找到该率变得有些困难。

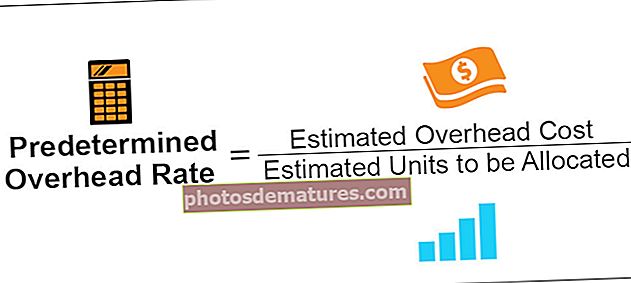

公式

预定的间接费用=估计的间接费用/待分配的估计单位

间接费用可以是材料,人工,制造,销售和分配。

我们可以使用要分配的单位计算物料的预定间接费用。对于人工,我们可以使用工作时间,而在计算商店部门的间接费用时,我们可以使用要使用的物料数量。

例子

在公司中,管理层希望计算预定的间接费用,以便他们可以留出一定数量用于成本单位的分配。他们使用工时来分摊制造成本。该年度的制造成本经计算为50,000美元。公司估计的人工时间为10,000小时。它是根据公司过去的趋势计算得出的。

因此,通过使用以上公式,我们得到

- 预定的间接费用率公式= 50000/10000小时

- = $ 5 /劳动小时

这些是使用假设发现的,并不准确。实际费用与估计的预定费用之间的差额在每年年底进行设置和调整。调整后的开销称为开销的过度或不足恢复。

好处

- 预定的间接费用率有助于确定特定成本中心所需的间接费用,并且还向其提供估计。

- 如果知道分配基准,则通过计算开销恢复率来帮助分配开销。

- 这样做的好处是,管理层可以对固定费用或可变费用以及应分摊的间接费用有清晰的了解。它为财务计划的管理提供了很大的帮助。

- 它是根据当年的乞求计算得出的,并且在年底时会调整差异。所有假设均基于过去的趋势和分析。

缺点

- 因此,用于计算预定间接费用率的机制是一种假设,因此许多成本会计和财务分析师声称这是不现实的,因此不应作为任何间接费用分配的基础。

- 估计的和实际的间接费用之间的差额在帐簿中根据间接费用回收不足或以上进行调整。这是一项健康的会计政策,但由于进行了调整,它也干扰了账簿中的损益。

- 由于超支和回收不足的开销也会干扰库存水平,因此也会调整库存资产。

- 人们发现,公司通常用来确定分配基准的过去趋势是不准确的。通常不考虑与市场通货膨胀有关的调整。因此,分配率不能认为是准确的。

局限性

- 间接费用是根据与过去相关的某些假设确定的,有时可能会不准确。

- 分配比率是根据分配基准计算的,该基准通常由管理层确定;这些假设可能是错误的。

- 由于调整是在年底进行的,因此可能会干扰组织的利润。

结论

预定的间接费用在年初确定。大型组织使用多个预定的间接费用回收率将费用分配到成本中心。但是,预算小的小型组织无法负担起多个预定的间接费用分配机制,因为这需要专家来确定。单率开销恢复率被认为是不合适的,但是有时它可以提供最大的正确结果。

它帮助管理层将费用分配到其成本中心。这样,组织就可以清楚了解当年分配的费用和预期的利润。预定间接费用的概念是基于这样的假设,即间接费用将保持恒定,并且生产价值取决于此。它有助于改善将成本隔离到各个成本中心的方法,因此,如果组织正确使用并且在采取了一些准确的假设后计算正确,那么它将成为一种帮助工具。