可供出售的商品成本(公式,计算)

可出售商品的成本是多少?

可供出售商品的成本,是指在年初计入成品存货成本后,该年度生产的全部商品的成本,可供最终用户使用。

可供出售商品成本的计算

它包括与最终库存生产相关的所有制造成本,包括材料,人工和间接费用,以及期初手头的成品库存成本。但是,这不包括与商品销售和分销有关的成本,因为这是可出售的总库存成本而不是产品的总销售成本。

因此,可以通过准备成本表来进行计算,如下所示:

可供出售的商品成本公式

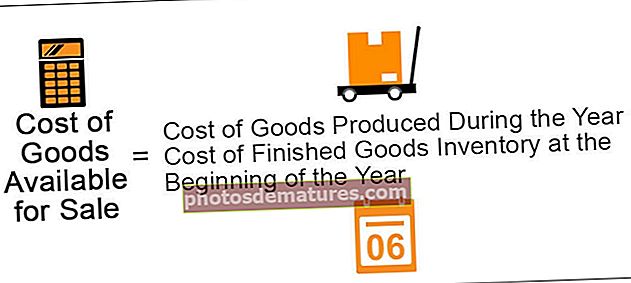

可供出售的商品成本公式=年内生产的商品成本+年初年初成品库存的成本

例子

XYZ Inc.在一年中制造了2000单位产品。生产2000单位产出的总生产成本为10,000美元。公司在年初还有100个单位的存货,价值800美元。它为产品分销支付了250美元,并在年底存有600美元的期末存货。可售商品的成本是多少?

在这种情况下,

请记住,我们将不计算最终的销售成本和存货成本,因为我们正在计算的是手头可销售产品的总成本,而不是已售产品的成本。

让我们再举一个例子。

假设XYZ Inc.生产了1000个巧克力盒,总生产成本为4000美元。公司年初有75个盒子,存货价值为360美元。

在这种情况下,

同样,我们将不计算促销成本和期末存货成本,因为我们正在计算手头可售产品的总成本,而不是已售产品的成本。另外,货运的费用是生产成本的一部分,因为它是将物料运到工厂的运输成本,因此是间接费用的一部分。

结论

可供出售的商品成本是指可供出售的最终产出的总生产费用。它考虑了期初手中的库存成本,不包括销售和分销成本以及期末剩余的库存成本。