成本中心(意思是示例)|成本中心的前6种类型

成本中心含义

成本中心是指公司的那些没有为公司创造收入或利润的部门,但与此同时公司为运营这些部门而产生的成本,包括人力资源部,会计部等部门。部门等

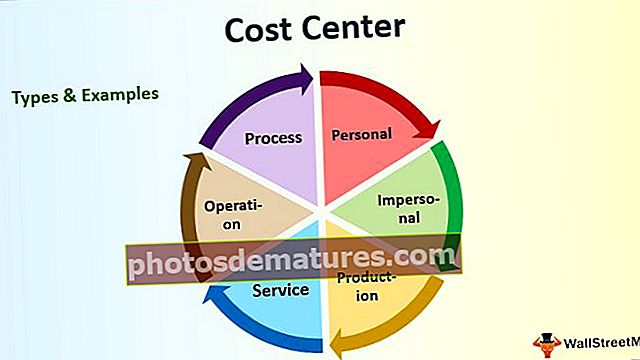

成本中心会计的类型和示例

根据业务活动的性质,费用中心可以分为以下六种类型:

#1 –个人

这种费用中心与一个人或一组人打交道。

#2 –非个人

这种类型的中心处理位置或设备,或两者兼而有之。

#3 –生产

这种费用中心处理产品或制造工作。生产中心的例子很少,例如焊接车间,机械车间,研磨车间,喷漆车间,抛光车间,装配车间等。

#4 –服务

假设成本池处理或关联到生产中心的渲染服务。这类成本中心的一些示例是运输,商店,会计,电力,人事部门等。

服务中心进一步细分为以下三类:

- 材料服务中心-示例包括商店,内部运输等

- 个人服务中心-例子包括劳动办公室,食堂等。

- 工厂维护中心–例如工具室,木工,铁匠铺等。

#5 –操作

假设费用中心由参与类似活动的机器或人员组成。这种类型的成本池与制造问题有关。

#6 –流程

假设成本池涉及制造企业的特定或特定过程。这种类型的中心也与制造问题有关。

成本中心会计

成本中心会计是用于成本分配和分配目的的部门划分,自我划分或一组机器或人员,包括制造工厂或其他类似运营机构所需的各种活动单位。

- 它是产生成本但不产生任何收入的单位。简而言之,它可以看作是消耗资源但对企业本身的生产,销售或盈利没有贡献的单位。

- 成本中心也称为成本池或费用中心。

- 例如,让我们以公司的会计部门和法律部门为例。尽管两个部门都消耗公司的合理资源,但是这两个部门都没有直接帮助产品制造或以任何方式增加销售。这并不意味着这些部门不是必需的,因为它们可以通过其他相关活动长期节省公司的钱,即会计部门支持财务报表和税务报告的编制,而法律部门应负责任何法律纠纷。

相关性和用途

成本池的主要目的是在组织中创建一个可明确区分的部门,部门或部门,相关经理将负责其所有相关成本,并确保遵守组织的预算。如果将职责分配给经理,则成本控制将变得更加容易。因此,成本中心也称为“责任中心”。

成本池通过提高运营效率间接支持公司的盈利能力,从而改善客户服务或增加产品价值。费用中心还可以帮助高级管理层更好地了解资源利用情况,这最终将帮助他们通过更智能的技术来最佳地利用资源。此外,对资源进行如此详细的核算可以使公司根据预期的未来变化更准确地进行预测和计算。

对于内部报告,成本池提供了相关信息以提高运营效率并最大程度地提高利润。另一方面,它对于征税机构,监管机构,债权人,投资者等外部用户几乎没有用处。

与成本中心相关的其他重要术语

以下是与成本池相关的术语。

#1 –责任会计

责任会计的概念围绕公司的内部会计和预算。会计类型的主要目标是帮助公司计划和控制其费用中心,也称为责任中心。

通常,责任会计需要为每个成本池准备预算(年度或每月)。之后,将公司的所有交易按成本池分类,并创建一个定期报告,这是进一步进行成本分析的输入。报告捕获了实际支出与预算支出的对比,这有助于确定预算与实际金额之间的差异。因此,责任会计为公司提供了每位经理业绩的定期反馈。

#2 –利润中心

利润中心是一个组织部门,独立负责其自身的盈利能力。利润中心负责控制其自身的成本并产生收入,并因此其自身的净收益。因此,管理者有权对与产品定价和运营费用有关的事项做出决策。可以将组织中所有不同的利润中心从获利最高到获利最少进行排名。

#3 –投资中心

投资中心是组织部门,通过有效利用资金为公司的盈利做出贡献。公司通常根据通过资本投资产生的收入来评估其投资中心的绩效。投资中心还负责自己的收入,支出和资产。投资中心也称为投资部门。