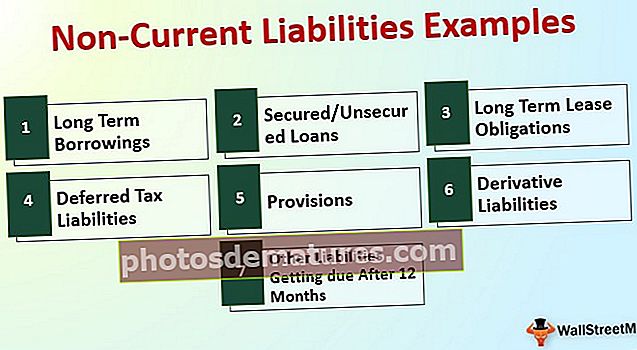

非流动负债示例|非流动负债完整清单

非流动负债是指预计在一年后会偿还的公司债务,其示例包括长期贷款和预付款,长期租赁债务,递延收入,应付债券和其他非流动负债。

非流动负债清单及范例

非流动负债是为进行资本支出而承担的一组负债,其到期日自报告日起超过12个月

让我们用示例查看非流动负债的完整列表。

#1 –长期借款

长期借款是为了满足资本支出和做出战略决策的需要而接受的资金。此类资金需要谨慎地使用,并且只能用于借入的目的,此外,根据IFRS 9的要求,这些资金应按摊余成本进行披露。

#2 –有抵押/无抵押贷款

长期借款与有担保/无担保借款之间的基本区别在于,借款可以来自任何人,无论是散户投资者还是NBFC。虽然大部分贷款将来自金融机构,但将根据商定的条款和条件建立的结构将资产抵押给这些金融机构

#3 –长期租赁义务

租赁付款是企业满足其资产要求所必须承担的最基本和最常见的支出。此类租赁付款需要根据IFRS和当地通用会计准则进行结构和框架设计。此外,还需要根据适用法规对本公开进行验证。

#4 –递延税款责任

需要创建递延税款负债,以平衡账簿和所得税计算之间出现的时间差异。其基本意图是,不能通过采用不同的会计方法并减少获利来向有关部门披露而在税收计算中要求更多的收益。递延所得税负债表明,与会计账簿相比,本年度披露的收入较少,并且将来,产生的所得税负债将与其抵销。

#5 –规定

根据会计原则的匹配概念,所有费用和收入必须在其所属的年份确认。即使在第二年开始发生第一年的支出,也需要将第一年的支出充分打入目标损益表。因此,为了满足该指导原则,接受了名为“准备金”的概念,在该概念下,等同于费用的金额将转入清算帐户,该款项将于明年在实际发生时转回。规定可能是1年,5年,甚至可能更长。

#6 –衍生负债

现代股市数据具有高度的灵活性。可以根据需求创建和安排交易,并可以基于对任何特定基础资产的洞察力获得收益。这种衍生工具的主要目的是为了对冲自己,使其免受将来将面对的交易风险的影响。在衍生工具中,有充分的机会获利或获利。衍生工具需要在每个报告日以公允价值进行估值。因此,就公平估值而言,如果某人的市价负数成为负数,则它将被视为衍生负债,因此需要在资产负债表中披露。

#7 –其他负债在12个月后到期

在业务中,每家公司都必须在到期时履行各种义务。此外,此类债务必须根据适用的财务法规进行结构化并记录在账簿中。

从上面的非流动负债清单中,我们可以得出结论。

非流动负债=长期租赁债务+长期借款+有抵押/无抵押贷款+拨备+递延税项负债+衍生负债+其他在12个月后到期的负债。非流动负债示例– Alphabet Inc

让我们了解现有公司的非流动负债计算:

Alphabet Inc.的长期负债为3.969亿美元,递延收入为3.4亿美元,应付所得税为128.12亿美元,递延税项负债为4.3亿美元,其他长期负债为30.59亿美元。

非流动负债的计算示例:

非流动负债= 39.69亿美元+ 3.4亿美元+ 128.12亿美元+ 4.3亿美元30.59亿美元

= $ 206.10亿。

因此,截至2018年12月31日,Alphabet Inc.的非流动负债为206.1亿美元。

非流动负债示例– Amazon.com

截至2018年12月31日,Amazon.com,Inc.的长期债务为24743百万美元,其他长期负债为20975百万美元。

非流动负债的计算示例:

非流动负债= 24.743亿美元+ 20975美元

= 45.718亿美元

因此,截至2018年12月31日,Amazon.com,Inc的非流动负债为457.18亿美元。

非流动负债示例– BP Plc

BP(英国集团公司)的衍生负债为5.513亿美元+应计负债,但不包括4.69亿美元的Met + 516.66亿美元的金融债务+ 72.38亿美元的递延税项负债+ 204.12亿美元的准备金,截至2017年12月31日,88.75亿美元+其他应付账款139.46亿美元。

非流动负债的计算示例:

非流动负债= $ 55.13百万+ $ 469百万+ $ 51666百万+ $ 72.38百万+ $ 20412百万+ $ 8875百万+ 13946百万

= $ 108119百万

因此,截至2017年12月31日,BP的非流动负债为1081.19亿美元。

结论

非流动负债显示了公司的实际负担,违约可能导致公司倒闭。因此,始终有必要核实它们可以履行这些义务并对冲自己破产的因素。同样,非常有必要以规定的格式披露所有非流动负债,并且该准则按照准则进行了估值。