预付费用日记帐分录|如何记录预付款?

预付费用日记帐分录

以下不同的预付费用日记帐分录可了解最常见的情况,即如何记录和解释预付费用。由于在某些情况下可以通过“预付款费用日记帐分录”,因此无法提供所有类型的情况。

如何记录预付费用?

范例#1

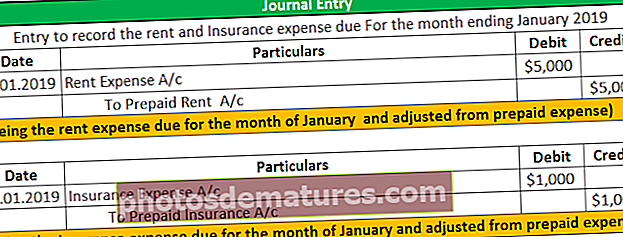

X公司开始了一项业务,为此,它需要出租房地产。它与Y先生签署了一项协议,将物业出租一年。根据协议,X Ltd必须预先向房东支付整整12个月的租金(自年初开始于2019年1月1日开始),共计60,000美元,整整一年。

此外,在收取了租金的财产并支付了一年的租金预付款后,它购买了财产保险,并于01.01向保险公司预付了12,000美元的12个月保险单。 .2019。分析公司为物业支付的租金和保险金的处理方式,并传递必要的日记帐分录以记录付款和2019年1月的调整分录。

解决方案

全年支付租金和保险费用的日期:2019年1月1日。

在当前情况下,公司X ltd。开始时一次支付了12个月的全额租金和保险金。因此,X ltd将在公司月度财务报表中将$ 60,000的租金费用和$ 12,000的保险费用确认为预付保险,因为尚未预付款且尚未收到预付款。在将来的日期。

该公司将在付款时最初将已付款的金额记录为预付款,并在付款到期后,随后每个月在接下来的12个月中将其调整为费用。以下是在2019年的每月财务报表中记录租金和保险费用的会计分录:

录入以预先记录租金和保险金额的支付

计算费用,每月在财务报表中确认

公司将在接下来的12个月中每月通过此调整日记帐分录,以准备并出示公司的正确月度财务报表,此后预付租金和保险帐户的余额将变为零。

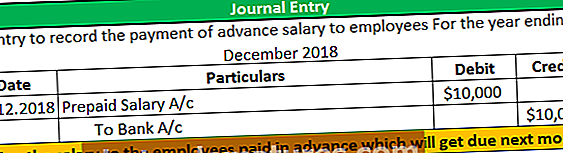

范例#2

Y公司于2018年12月31日向公司员工提前支付了2019年1月的薪水10,000美元。分析公司支付给其员工的预付款的处理方式,并将记录该付款和调整分录的必要日记帐分录传递。

解决方案

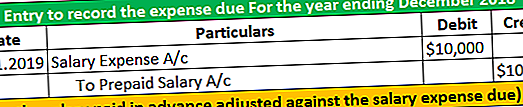

在2018年结束的会计期间,即2018年12月31日,工资已提前支付给员工,并将在下个月到期。因此,在本案中,Y公司在一个会计年度(截至2018年12月31日)支付了费用,该费用将在下一个会计年度(至2019年12月31日)到期。公司必须在实际支付的会计年度中将付款确认为预付款,并在费用实际到期时对其进行调整。以下是记录交易所需的日记帐分录

结论

预付费用是指一个人预先向另一人支付的费用额,但尚未收到该人的利益。此类费用的收益将由该人在将来的日期使用。一旦预先支付了费用(预付款),就应通过日记帐分录以在付款日期记录下来。收到针对其的利益的日期,然后应将该分录传递为实际费用,将其记录在账簿中。

调整日记帐分录应在每个期间结束时通过,以准备并向利益相关者展示公司正确的月度财务报表。