DCF公式|使用现金流量折现公式计算公允价值

什么是DCF公式(折现现金流量)?

现金流量折现(DCF)公式是一种基于收入的估值方法,可通过折现未来预期现金流量来帮助确定业务或证券的公允价值。在这种方法下,预期的未来现金流量将在有关企业或资产的生命周期内进行预测,并且将上述现金流量通过称为折现率的折现率折现,以得出现值。

DCF的基本公式如下:

DCF公式= CFt /(1 + r)^ t在哪里,

- CFt =期间t的现金流量

- R =考虑到现金流量的风险,适当的折现率

- t =资产的寿命(已估值)。

直到业务整个生命周期都无法预测现金流量,因此,通常仅对5-7年的现金流量进行预测,并在此之后合并终值以补充现金流量。最终价值基本上是指超出现金流量预测期的业务的估计价值。它是现金流量折现公式中非常重要的一部分,占公司价值的60%-70%,因此值得引起注意。

企业的终值是使用“永久增长率”方法或“退出倍数”方法来计算的。

在永续增长率法下,终值计算为

电视ñ= CFn(1 + g)/(WACC-g)在哪里,

- 电视ñ 指定期间结束时的最终值

- 碳纤维ñ 代表上一个指定期间的现金流量

- g是增长率

- WACC是加权平均资本成本。

在“退出多个”方法下,将使用EV / EBITDA,EV / Sales等的倍数来计算最终值,并将其乘以一个值。例如,使用多个退出可以使终端的价值乘以“终端年现金流量”乘以该业务的EV / EBITDA销售额的“ x”倍。

DCF公式计算中使用的FCFF和FCFE

现金流量折现(DCF)公式可用于将FCFF或自由现金流评估为权益。

让我们理解两者,然后尝试通过示例查找两者之间的关系:

#1 –公司的自由现金流(FCFF)

在这种DCF计算方法下,企业的全部价值(包括股票在内)还包括公司中的其他债权人(债权人等)。 FCFF下预计期间的现金流量的计算方法如下:

FCFF =税后净收入+利息*(1-税率)+非现金支出(包括折旧和准备金)–营运资金增加–资本支出上面计算出的这些现金流量通过加权平均资本成本(WACC)进行折算,加权平均资本成本是公司使用的融资的不同组成部分的成本,并由其市场价值比例加权。

WACC = Ke *(1-DR)+ Kd * DR在哪里

- Ke代表权益成本

- Kd代表债务成本

- DR是公司中的债务比例。

权益成本(Ke)通过使用CAPM来计算,如下所示:

Ke = Rf +β*(Rm-Rf)在哪里,

- Rf表示无风险利率

- Rm代表市场收益率

- β– Beta代表系统性风险。

最后,将所有数字相加,得出企业价值,如下所示:

企业价值公式 =(CF1,CF2 ..... CFn)的PV + TVn的PV

#2 –权益自由现金流(FCFE)

在此DCF计算方法下,将计算企业的股权价值。它是通过将预期现金流量折现为权益(即在满足所有费用,税收义务以及利息和本金支付后的剩余现金流量)折现而获得的。 FCFE下预计期间的现金流量计算如下:

FCFE = FCFF-利息*(1-税率)-债务净偿还额上述指定期间的现金流量按上文所述的权益成本(Ke)进行折现,然后将最终值相加(如上所述)以得出权益值。

DCF公式示例(带有Excel模板)

您可以在此处下载此DCF公式EXCEL模板– DCF公式EXCEL模板

让我们了解一个示例,如何使用折现现金流量公式来计算企业/固定价值和权益价值:

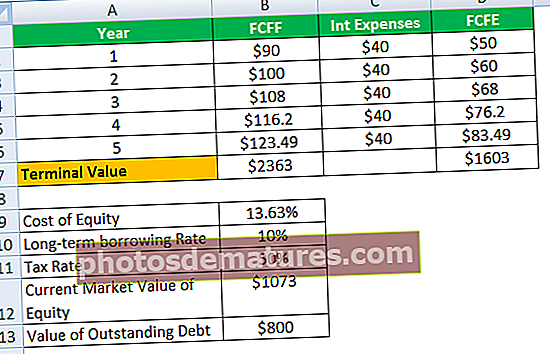

以下数据用于使用DCF公式计算公司价值和权益价值。

此外,假设手头现金为$ 100。

使用FCFF方法进行评估

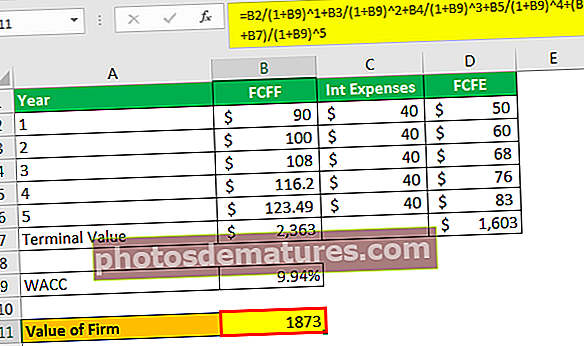

首先,我们使用DCF公式计算了公司的价值,如下所示。

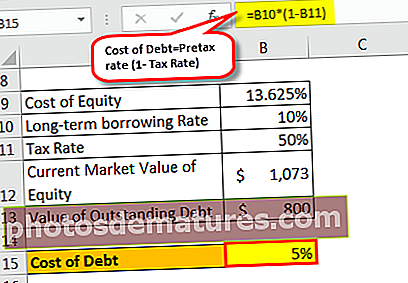

债务的成本

债务成本为5%

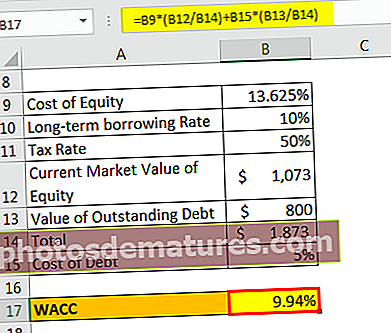

WACC

- WACC = 13.625%($ 1073 / $ 1873)+ 5%($ 800 / $ 1873)

- = 9.94%

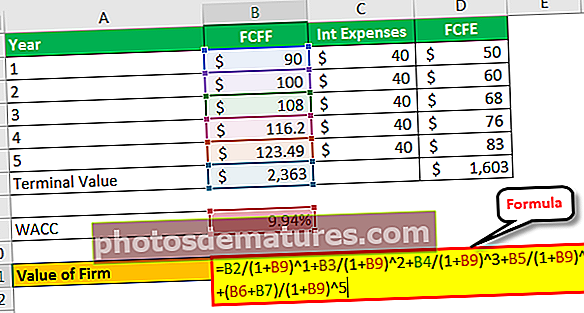

使用DCF公式计算企业价值

固定价值=(CF1,CF2…CFn)的PV + TVn的PV

- 企业价值=($ 90 / 1.0094)+($ 100 / 1.0094 ^ 2)+($ 108 / 1.0094 ^ 3)+($ 116.2 / 1.0094 ^ 4)+({$ 123.49 + $ 2363} /1.0094^5)

使用DCF公式的公司价值

因此,使用现金流量折现公式的公司价值为$ 1873。

- 股权价值=企业价值–未偿债务+现金

- 权益价值= $ 1873 – $ 800 + $ 100

- 权益价值= $ 1,173

使用FCFE方法进行估值

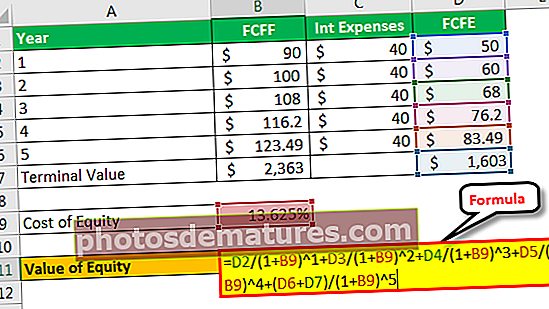

现在让我们应用DCF公式使用FCFE方法计算权益价值

净值=(CF1,CF2…CFn)的PV + TVn的PV

在此,使用权益成本折算为权益的自由现金流(FCFE)。

- 权益价值=($ 50 / 1.13625)+($ 60 / 1.13625 ^ 2)+($ 68 / 1.13625 ^ 3)+($ 76.2 / 1.13625 ^ 4)+({$ 83.49 + $ 1603} /1.13625^5)

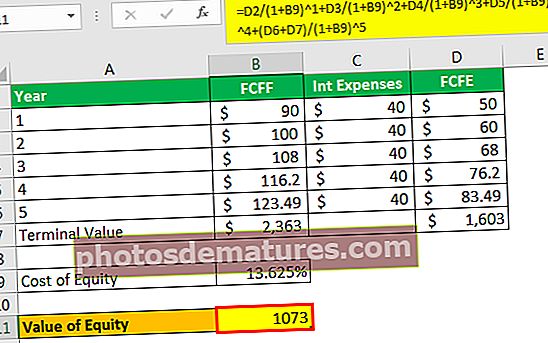

使用DCF公式的权益价值

因此,使用现金流量折现(DCF)公式的权益价值为$ 1073。

权益总价值=使用DCF公式的权益价值+现金

- $1073 + $100 = $1,173

结论

现金流量折现(DCF)公式是非常重要的业务评估工具,可以发现其用途和应用在为合并目的而对整个业务进行评估中。在Greenfield Investments的估值中,这同样重要。它也是评估股票或债券等现金或可估计或建模现金流的任何其他创收资产的重要工具。