资产负债表上的额外实收资本| APIC公式

什么是额外实收资本?

资本的额外支付 也称为资本盈余,是公司在首次公开募股期间从投资者那里获得的超出股票面值(权益或优先股)的金额的盈余,可以看作是公司发行时获得的利润该股票在公开市场上首次出现。

股票的面值是拥有股票所必须支付的最低金额。这意味着要购买股份,必须支付此基本金额。

- 例如,如果以每股$ 50发行股票,其面值是每股$ 5,我们将得出结论,每股$ 5是购买该股票所必须支付的最低金额。此基本金额也称为公司的法定资本。

- APIC就是在这里出现的。由于公司的每个投资者都要支付全部金额(即发行价)来购买一股股票,因此,高于面值的任何东西都是APIC。

- 因此,附加实收资本公式=(发行价–面值)x已发行的股票数量。

- 如果发行了100股,则APIC =($ 50 – $ 5)x 100 = $ 4,500

计算额外的实收资本时,您还需要考虑另一件事。如果直接从公司购买股票(在IPO或FPO等期间),则APIC将高于面值。但是,如果从二级市场购买股票,则完全不会影响公司的APIC。

另外,请参阅有关股本的详细指南。

其他实收资本示例

让我们举个例子来更好地了解资产负债表上的APIC。

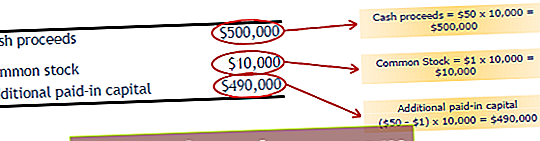

假设Company Infinite Inc.以每股$ 50的价格发行了10,000股的股本。每股面值1美元。找出APIC。

这是一个易于理解的示例,可以说明如何使用资产负债表上的其他实收资本。

Infinite Inc.已以每股50美元的价格发行10,000股股票。这意味着总股本为=(10,000 * $ 10)= $ 500,000。

- 抓住的是每股面值只有1美元。这意味着我们需要将相应的金额归为面值(股票)。在这里面值将是=(10,000 * 1)= 10,000美元。

- 其余将是资产负债表上的额外实收资本,因为它超出了面值。这意味着APIC公式=($ 50 – $ 1)/股=每股$ 49。那么,APIC的总金额将为=(10,000 * $ 49)= $ 490,000。

附加的实收资本会计分录

我们如何通过会计分录?

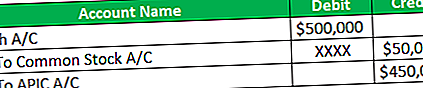

首先,我们需要考虑法定资本,即面值(股票)的金额。由于这是法定资本,因此我们会将金额分配给普通股帐户。其余金额(发行价–每股面值)将归属APIC。

因此,条目将是–

- 由于现金是一种资产,因此现金帐户会记入借方,并且通过收取全部金额(总股本资本),该公司的资产现金将会增加。

- 我们将按其各自的比例贷记普通股帐户和APIC帐户。

例子

假设“八巢公司”具有以下信息。

八巢有限公司已发行10,000股,每股价格为50美元。他们将面值(股票)保持为每股5美元。我们需要在资产负债表上通过会计分录以获取更多的实收资本。

- 在这里,我们知道已发行的股票数量为10,000,每股的发行价为$ 50。这意味着总股本为=(10,000 * $ 50)= $ 500,000。

- 还提到了面值,即每股5美元。这意味着面值总额为=(10,000 * $ 5)= $ 50,000。

- 其余金额将归因于APIC。 APIC的总金额为= [10,000 *($ 50-$ 5)] = [10,000 * $ 45] = $ 450,000。

现在,我们将通过会计分录–

资产负债表上增加实收资本变动的原因

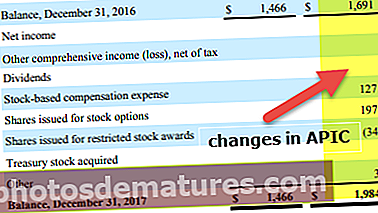

请参见下面的快照。我们注意到APIC每年都在变化。

我们注意到,高露洁的APIC中的更改归因于三个原因。

- 基于股票的薪酬支出为1.27亿美元

- 发行1.97亿美元的股票期权股票

- 发行限制性股票奖励的股票

以股份为基础的补偿费用在损益表中报告。这会导致净收入降低,从而通过留存收益部分减少股东权益。反对的做法是增加额外的实收资本。

结论

资产负债表上的额外实收资本与每股市场价格无关。它完全取决于发行价格。如果投资者从公司购买股票并以更高的价格出售给另一位投资者,则不会影响公司的资本。