到期收益率公式|实例分步计算

计算YTM的公式

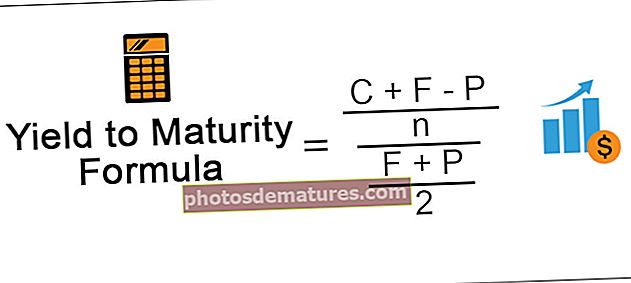

到期收益率公式 指用来计算债券总收益率的公式,该总收益率一直持有至到期,并根据公式计算,通过从有价证券的面值中减去有价证券的现值来计算债券的到期收益率,将它们除以到期年数,然后加上票息,然后将结果除以证券现值和证券面值之和除以2。

在哪里,

- C是优惠券。

- F是债券的面值。

- P是当前市场价格。

- n将是成熟的年份。

逐步计算到期收益率(YTM)

- 步骤1: 收集有关债券的信息,例如债券的面值,剩余到期月数,债券的当前市场价格,债券的票面利率。

- 第2步: 现在计算主要是票息的债券可用年收入,它可以每年,半年,季度,每月等支付,并应进行相应的计算。

- 第三步: 另外,还需要摊销折价或溢价,折价或溢价是债券生命周期内债券的票面价值与当前市场价格之间的差额。

- 第4步: YTM公式的分子将是在第2步和第3步中计算出的数量之和。

- 步骤5: YTM公式的分母将是价格和面值的平均值。

- 步骤6: 当一个人将第4步除以第5步的值时,应为到期日的近似收益率。

例子

您可以在此处下载此收益率(YTM)公式Excel模板–收益率(YTM)公式Excel模板范例#1

假定债券的价格为$ 940,债券的面值为$ 1000。年票息率为8%,期限为12年。根据此信息,您需要计算到期的近似收益。

解决方案:

使用下面提供的数据来计算到期收益率。

我们可以使用上述公式来计算近似的到期收益率。

债券的息票为$ 1,000 * 8%,即$ 80。

到期收益率(大约)=(80 +(1000 – 94)/ 12)/((1000 + 940)/ 2)

到期收益率将是–

到期收益率(大约)= 8.76%

这是大约的到期收益率,为8.76%。

范例#2

FANNIE MAE是在美国市场交易的著名品牌之一。美国政府现在希望为其项目发行20年期的固定半年度债券。债券的价格为$ 1,101.79,债券的票面价值为$ 1,000。该债券的票息率为7.5%。根据此信息,您需要计算债券的到期近似收益。

解决方案:

使用下面提供的数据来计算到期收益率。

该债券的息票为$ 1,000 * 7.5%/ 2,即$ 37.50,因为这是每半年支付一次。

到期收益率(大约)=(37.50 +(1000 – 1101.79)/(20 * 2))/((1000 + 1101.79)/ 2)

到期收益率将是–

到期收益率(大约)= 3.33%

这是近似的到期收益率,应为每半年3.33%。

年到期收益率将是–

因此,年到期收益率为3.33%* 2,即 6.65%.

例子#3

罗林斯先生以彩票的形式收到了一笔过的款项。他是一个规避风险的人,并且相信低风险和高回报。他接近财务顾问,而顾问告诉他,他是低风险,高回报的错误神话。然后罗林斯先生接受他不喜欢风险和低回报的低风险投资会做的事情。顾问为他提供了两种投资选择,详细信息如下:

两种优惠券每半年支付一次。现在,罗林斯先生很困惑,该选择哪个键。他要求顾问在债券价格较低的情况下对期权2进行投资,并准备牺牲0.50%的息票。但是,顾问告诉他改为投资选项1。

您需要验证顾问的建议。

解决方案:

选项1

该债券的息票将为$ 1,000 * 9%/ 2,即$ 45,因为它每半年支付一次。

到期收益率(大约)=(45 +(1000 – 1010)/(10 * 2))/((1000 +1010)/ 2)

到期收益率将是–

到期收益率(大约)= 4.43%

这是近似的到期收益率,应为每半年4.43%。

年到期收益率将是–

因此,年到期收益率应为4.43%* 2,即 8.86%.

选项2

该债券的息票为$ 1,000 * 8.50%/ 2,即$ 42.5,因为这是每半年支付一次。

到期收益率(大约)=(42.50 +(1000 – 988)/(10 * 2))/((1000 +988)/ 2)

到期收益率将是–

到期收益率(约)= 4.34%

这是近似的到期收益率,应为每半年4.34%。

年到期收益率将是–

因此,年到期收益率为4.34%* 2,即 8.67%.

由于方案2的到期收益较高,因此,顾问为罗林斯先生建议投资方案2是正确的。

相关性和用途

到期收益率的近似公式几乎类似于当前收益率,即将现金流量(息票)除以债券的价格来摊销溢价或折价,从而确定如果投资者持有债券一年的债券收益率是多少。 。好吧,它仅近似于到期收益率,如果需要计算准确的到期收益率,则需要找到IRR或息票和摊销价值以及等于当前债券市场价格的面值的利率。使用试错法完成。