总可变成本(定义,公式)|如何计算?

总可变成本的定义

总可变成本可以定义为所有可变成本的总和,这些可变成本将与单位产量或单位产量的比例发生变化,因此有助于分析公司的整体成本和盈利能力。可以将其乘以生产的单位数量乘以每单位可变成本得出。

总可变成本公式=生产的单位数量x每单位可变成本

在哪里,

- 每单位可变成本应包括直接人工成本,直接原材料成本,可变间接费用等。

计算总可变成本(分步进行)

以下是计算所需的步骤–

- 确定每个单位所需的劳动时间。

- 确定与产品关联的物料,并计算其单位成本。

- 我们还需要确定其他可变的间接费用,并考虑其每单位成本。

- 将上述所有单位成本加在一起,这将是单位总可变成本。

- 减去实际生产的数量,而不仅仅是出售的数量。

- 现在,将生产的单位数量乘以每单位可变成本。

例子

您可以在此处下载此总可变成本公式Excel模板–总可变成本公式Excel模板范例#1

生产X产品的制造单位的单位可变成本如下。

- 直接人工– $ 10.20

- 直接材料 – $11.13

- 可变费用– $ 10.67

生产的单位总数为1,000单位。您将计算产品X的总可变成本。

解决方案

在这里,我们获得了所有单位可变成本,因此可以使用以下公式计算单位总可变成本。

因此,计算如下

= 1,000 x(10.20 + 11.13 + 10.67)

= 1,000 x 32.00

范例#2

公司HUL生产许多不同类型的产品,并且是一家大型公司。它是印度最大的快速消费品公司之一。最近,它受到市场竞争的打击。现在,它正在考虑对产品重新定价以在竞争中生存。它首先要计算其三大主要产品(包括Lux,Clinic Plus,Fair and lovely)的总生产成本是多少。以下是从其最新的银行对账单中提取的对账单,已提交给银行。

根据上述信息,您需要计算总可变成本和总生产成本。您可以假定没有期初存货。

解决方案

该公司在这里生产三种产品,即Lux,Clinic Plus和Fair&lovely。要计算总生产成本,我们首先需要计算每种产品的总可变成本,然后将总固定成本的总成本相加,这将得出我们的总生产成本。

勒克斯

计算生产的商品总数

=100000+10000

- 生产的商品总数= 110000

因此,计算如下

= 110,000 x 8.00

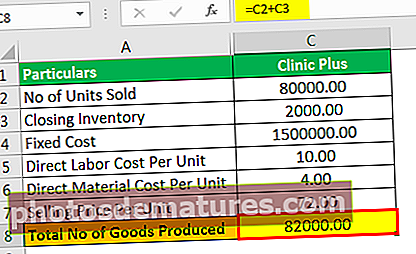

诊所加

计算生产的商品总数

=80000.00+2000.00

- 生产的商品总数= 82000.00

因此,总可变成本的计算如下

= 82,000 x 14 = 11,48,000

公平而可爱

计算生产的商品总数

=200000.00+22000.00

- 生产的商品总数= 222000.00

因此,总可变成本的计算如下

=222000.00*17.50

因此,生产这三种产品的总可变成本为880,000 + 11,48,000 + 38,85,000,等于59,13,000。

总成本

此外,我们得出的总固定成本为15,00,000,因此总成本将为59,13,000 + 15,00,000,即74,13,000。

例子#3

豆先生在他的车上在街上卖热狗。他有兴趣知道随着他出售的热狗数量的增加而增加的成本是多少。他注意到,只要有热狗的需求,面包的成本就会增加,并且他指出,每条面包,他必须支付1美元。此外,他注意到车辆的成本是固定的,没有变化,为40,000美元。平均而言,他需要酱油,黄油和其他东西,每条花费约5美元。蔬菜的平均价格为每片8美元。他想从售价中赚取25%的利润。如果他生产100条热狗,则需要您计算总可变成本和应保持的可变价格售价,并且暂时避免固定成本计算。

解决方案

在此示例中,每件可变成本是面包成本,即$ 1,然后是材料成本,即$ 5,而蔬菜成本是每件$ 8,因此,每件总可变成本为每件$ 14。

因此,计算如下

= 14*100

售价将为–

- = $14 / (1-25%)

- 售价= $ 18.67

现在,如果它只考虑支付所有可变成本,并希望以销售价格赚取25%的利润,那么他想在成本中赚取33.33%。

因此,销售价格为$ 18.67。

相关性和用途

这些是根据产出而变化的成本。可变成本应随产出增加而增加,而成本应随产出减少而减少。我们无法控制这些成本,因为这些成本是固定的,并且只会在有商品生产时才会产生。这些成本有助于确定总生产成本,给定产品的个人贡献等。