浮选成本(定义,公式)|如何计算?

什么是浮选成本?

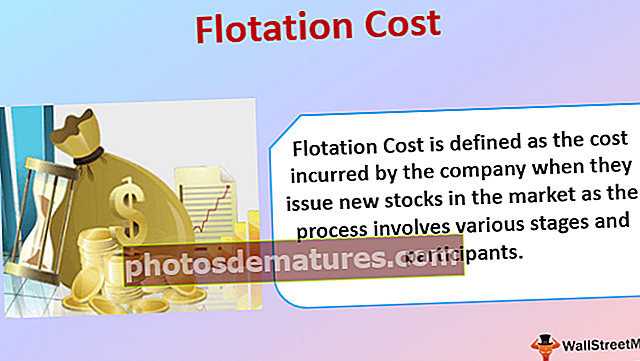

上浮成本定义为公司在市场上发行新股票时所产生的成本,因为该过程涉及各个阶段和参与者。它包括审计费,律师费,会计费,发行后投资银行的股份以及在交易所中列出需要支付给交易所的股票费用。

- 它表示为发行价的百分比,因为在出售新股票后募集的资金将扣除浮动成本。

- 显然,由于发行新股票所涉及的这种成本,新股票的最终价格降低了,最终导致可筹集的资金量减少了。

- 发行债务证券或优先股所涉及的成本通常低于发行普通股的成本。

- 发行普通股的平均浮存成本在最低2%到最高8%之间。

资金成本和浮选成本公式

#1 –浮选成本包括在资本成本中

这种方法将浮动成本计入资本成本。资本成本包括债务成本和权益成本。因此,通过债务或发行新股票筹集资金将影响资金成本。

以下公式可用于查找组织的股权成本:

[当此成本按每股计算时]

权益成本=(D1 / P0)+ g在哪里,

- D1 是一年后的每股股息

- P0 是在市场上交易的股票的当前价格

- G 多年来的股息增长率

- 新股票的发行将增加股票成本。股票的当前价格将需要调整以适应发行成本。下面的公式可以表示它:

[以百分比给出]

权益成本=(D1 / P0 [1-F])+ g在哪里,

- D1 是一年后的每股股息

- P0 是在市场上交易的股票的当前价格

- G 多年来的股息增长率

- F 是上浮成本的百分比

例子

2018年,ABC Inc在市场上发行了普通股,筹集了5亿美元。股票在市场上的当前价格为20美元。投资银行家的费用将为募集资金的6%。 ABC公司在2019年派发了每股2美元的股息,预计到2020年将增长12%。

新股本成本的计算公式为:

现有股本成本的计算公式为:

因此,上市费用将为:

新股本成本–现有股本成本

= 22.64-22.0%

= 0.64%

这导致新股本成本增加了 0.64%.

这种方法并不准确,也没有描绘出实际情况,因为它将浮动成本计入了权益成本。市场上新股票的发行涉及一次性费用,这种方法只会夸大资本成本。

#2 –现金流量调整

在这种方法中,从现金流量中扣除现金流量,该现金流量用于计算净现值(NPV),而不是将浮动成本包括在权益成本中。这种从现金流量中扣除的方法比直接将成本包括在资本成本中是合适和有效的,因为这是一次性费用。而且,资本成本不会膨胀,也不会受到影响。

从现金流量调整它的方法可以说是合适的,并且可以正确表示一次在市场上发行新证券所涉及的一次性成本。

例子

XYZ Inc.为一个新项目需要$ 10,000,000,并且希望该项目在3年内产生的现金流量为$ 4,500,000。它以每股30美元的价格在市场上发行普通股,并决定明年派发每股1.25美元的股息。发行费用为募集资金的9%,预计增长率为7%。

净现值 = [($4,500,000 / 1.1146) + ($4,500,000 / 1.11462) + ($4,500,000 / 1.11463)] – ($10,000,000) = $909,300

浮选成本后的净现值

- = $ 909,300 –(9%x $ 10,000,000)

- = $909,300 – $900,000

- = $9,300

缺点

- 这笔费用会吞噬所筹集的实际资本中的很大一部分。

- 除了发行成本外,组织还必须遵守监管机构制定的严格规则和法规以及将股票上市的交易所。

- 这是在市场上发行新股票时产生的;这最终将导致所有权的稀释。

- 由于该费用很高,因此组织可能会寻找其他筹集资金来源,以降低成本。

- 上市成本的增加可能会导致股票价格飞涨,这反过来可能会或可能不会在市场上被积极接受。

注意事项

- 浮存成本是为新项目或业务运作筹集资金而不可避免的成本。

- 这些费用包括律师费,投资银行费,审计费和股票市场费,仅举几例。

- 由于这种成本,新库存对组织的成本要比市场上已经交易的库存高。

- 这不仅发生在股票上,还发生在其他筹集资金的来源上,例如债券和债券。但是,发行股票的成本较高。

- 主要以两种方式中的任何一种来考虑它;第一种方法将上浮成本计入资本成本,而第二种方法则调整组织的现金流量。

结论

- 这是一次性费用,已支付给第三方以促进市场上新证券的发行。

- 平均发行成本在2%-8%之间,具体取决于发行的证券。

- 这将减少组织旨在通过在市场上发行新证券筹集的资金。

- 记录浮存成本的理想方法是从用于计算净现值的现金流量中扣除成本。

- 这笔费用是现金支出,因为组织从未收到过这笔款项。

- 由于在市场上发行新股票涉及一定的成本,因此与组织已经在市场上交易的股票相比,这些股票对组织的成本将更高。