点心债券(含义,因素)|什么是点心债券?

什么是点心债券?

点心债券是以人民币而不是当地货币计价的固定债务工具,在香港非常流行。这些对有兴趣持有以人民币计价的债务的投资者来说颇具吸引力,但由于中国国内债务监管的增加而无法这样做。这些债券可以由国内以及非本地实体(包括公司,金融机构和政府)出售。

它如何存在?

中国当局积极推动离岸债券市场的发展。由于不受资本流入和流出的限制,许多国家通过发行这些债券筹集了资金。

随着人民币进入全球市场,台湾,伦敦,新加坡和法兰克福等国家也允许发行人民币债券,需求急剧增加。但是,香港仍然被认为是点心债券的最大发行人。

点心债券的特征

一些特征如下:

- 对于这些债券,信用评级通常是可选的,由市场驱动,尽管信用评级是投资者决策所依据的越来越重要的因素。该债券的评级方法通常与中国企业发行的其他离岸债券类似,无论币种如何。

- 在某些情况下,可以选择在岸监管机构发行点心债券。

- 适用这些债券发行的香港法律。

- 点心债券的投资者规模很小,而且还在不断发展。与美国债券市场相比,它包括商业银行,私人银行客户,国际投资者,而美国债券市场拥有庞大且多元化的机构投资者基础。

- 这些债券的流动性适度且在不断发展,尽管二级市场仍处于发展阶段,流动性较弱。

- 这些债券的期限大多在3年或以下,因为大多数点心债券发行人会筹集人民币资金以支持正在进行的投资项目或满足日常营运资金的需要。

- 高收益债券发行人放松了盟约,但高收益债券发行者对紧缩盟约的需求旺盛,市场压力也越来越大。

- 与美国债券市场相比,投资者的保护机制(例如,投资者会议,受托人的责任)仍在不断发展,而美国债券市场的效率非常高,并具有良好的记录。

- 为了促进点心债券的发行,中国公司设立了子公司或SPV来在离岸市场上筹集人民币。

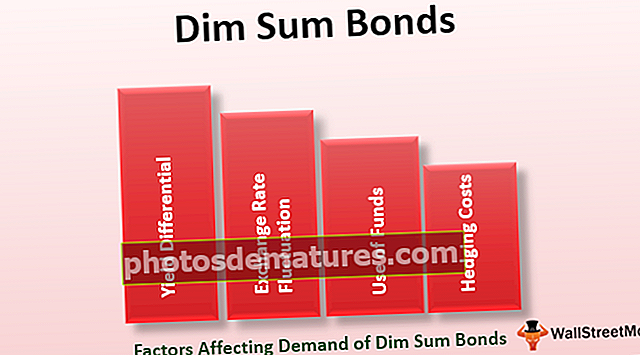

影响点心债券需求的因素

以下是影响这些债券需求的因素。

- 产量差异:对点心债券的强劲需求将公司债券收益率抑制到异常低的水平,信贷息差从2013-14年度的正数收窄至2015-2016年度的负数。

- 资金用途: 发行人民币基金的主要动机之一是为海外直接投资提供资金。为了克服货币不匹配问题,一些点心债券发行人可以在离岸市场上将人民币换成美元。

- 汇率波动: 人民币升值支持使用点心债券的外部融资,而贬值导致发行活动减少。

- 套期保值 成本:还会影响点心债券的发行并影响整体融资成本。

好处

不同的优点如下:

- 由于其可访问性高,点心债券市场已成为国际发行人的替代性人民币筹资平台,有助于促进跨国公司对货币的外部使用。

- 财政部持续发行离岸人民币债券已建立了基准收益率曲线,称为点心债券以衡量其表现。

- 由于点心债券市场对发行人的类型没有限制,因此发行人的概况从小型发行人到跨国公司不等。非银行金融公司和房地产开发商也是离岸人民币债券市场的活跃发行人。当在岸市场上的流动性枯竭时,开发商通常会获得点心债券市场的支持。香港开发商经常将这些资金用于在岸市场上的建设项目。

- 对这种债券的需求主要包括外国公司对在岸市场业务的支持以及公司对对外直接投资的支持。这个市场在价格发现中发挥了重要作用,并充当了在岸和离岸市场之间人民币资金的中介。

- 大型跨国公司,例如麦当劳,联合利华,作为发行人参加点心债券筹集资金,以为其设备,扩张,建立生产工厂提供资金。由于强大的信用质量和对人民币债券的巨大需求,与类似期限的AAA债券相比,票面利率要低得多。

缺点

不同的缺点如下:

- 导致点心债券下跌的两个主要因素是,投资者预计人民币兑美元将继续升值,而中国正处于经济增长的发展阶段,他们预计当前收益率将持续上升,从而带来可观的利润,从而导致需求下降。对于这些债券已广泛增加。

- 但是,与美元相比,2014年人民币的表现恶化,由于货币收益率下降,许多投资者蒙受了巨大损失,从而降低了人民币债券的吸引力。离岸人民币存款的相应减少也意味着,有更少的人民币来源可投资于离岸债券。随着中国经济增长放缓,所有债券的利率都大幅下降。收益率下降加上货币贬值,意味着许多债券的预期回报率低至负。

- 近年来,由于波动性增加,中国经济增长缓慢等因素,这些债券的发行总量急剧下降。

- 由于当前不同的供求状况,市场流动性和货币状况,在岸和离岸市场之间存在巨大的收益差异,同时由于中国对资本的过度控制,无风险套利机会受到限制。

结论

点心债券通过增加国际发行人的参与来吸引离岸人民币资金来支持其商业和投资活动,从而发挥了非常重要的作用。